Marco Antonio Moreno

El Modelo de Valoración del Precio de los Activos Financieros o Capital Asset Pricing Model (conocido como modelo CAPM) es una de las herramientas más utilizadas en el área financiera para determinar la tasa de retorno requerida para un cierto activo.

En la concepción de este modelo trabajaron en forma simultánea, pero separadamente, tres economistas principales: William Sharpe, John Lintner y Jan Mossin, cuyas investigaciones fueron publicadas en diferentes revistas especializadas entre 1964 y 1966. La inquietud que los atrajo por este tema fue el desarrollo de modelos explicativos y predictivos para el comportamiento de los activos financieros.

Todos habían sido influenciados por la Teoría del Portafolio de Harry Markowitz, publicada en 1952 y reformulada en 1959. En ella, Markowitz plantea las ventajas de diversificar inversiones para de esta manera reducir el riesgo. Cabe señalar que la idea de "cartera de inversiones" había sido planteada en 1950 por James Tobin con una medida para predecir el aumento o la caída de la inversión, tema clave para determinar el nivel de empleo y la producción, la "q" de Tobin. Markowitz captó las potencialidades de esta idea en los modelos financieros.

Diversificando inversiones

La idea de diversificar inversiones implica distribuir los recursos en diversas áreas, como por ejemplo: industria, construcción, tecnologías, recursos naturales, I+D, salud, etc. A esto Markowitz lo llamó cartera o portafolio, y la tesis era que mientras mejor diversificado estuviera ese portafolio, estaría mejor preparado para enfrentar los riesgos. El CAPM dio un paso más adelante al buscar la maximización del retorno de cada acción y obtener con ello un portafolio aún más rentable. Sobre el Modelo CAPM hablamos hoy en nuestros Conceptos de Economía.

El modelo de portafolio de Markowitz fue profundizado y enriquecido por los trabajos de Sharpe: Capital Asset Prices: A Theory of Market Equilibrium under Condition of Risk, 1964; Lintner: The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets, 1965; y Security Prices, Risk and Maximal Gains from Diversification, 1965; y Mossin: Equiibrium in a Capital Asset Market, 1966.

Cabe destacar que Jack Treynor escribió en 1961 un trabajo bastante pionero: Toward a Theory of the Market Value of Risky Assets, pero que no alcanzó a publicar. Sharpe, sin embargo, reconoce en su obra que tomó conocimiento del trabajo de Treynor. Por este importante aporte para el desarrollo de la economía financiera, William Sharpe recibió el Premio Nobel de Economía (en conjunto con Harry Markowitz y Merton Miller) el año 1990.

El modelo CAPM ofrece de manera amena e intuitiva una forma sencilla para predecir el riesgo de un activo separándolos en riesgo sistemático y riesgo no sistemático. El riesgo sistematico se refiere a la incertidumbre económica general, al entorno, a lo exógeno, a aquello que no podemos controlar. El riesgo no sistemático, en cambio, es un riesgo específico de la empresa o de nuestro sector económico. Es decir es nuestro propio riesgo.

La maximización de la teoría de cartera

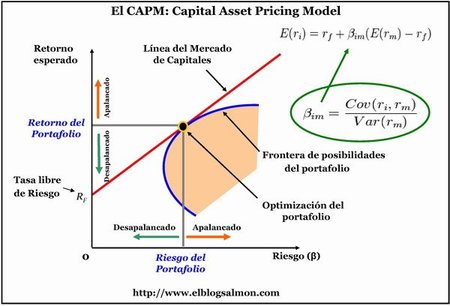

La Teoría del Portafolio (o Teoría de Cartera) de Markowitz, estableció los beneficios de la diversificación y formuló la linea del Mercado de Capitales. Esta linea tiene pendiente positiva por la relación directa entre el riesgo y el rendimiento (a mayor riesgo, mayor rendimiento). El punto donde se ubican el riesgo y el rendimiento de un activo individual está siempre por debajo de la linea del mercado de capitales (área sombreada de la gráfica). Invertir en un solo activo es ineficiente. Y la diversificación de Cartera propuesta por Markowitz se hace cargo de esta falencia, aunque el retorno de portafolio, en conjunto, no alcanza el nivel óptimo.

Ese es el vacío que busca llenar la propuesta de Sharpe: maximizar cada uno de los activos en forma separada para obtener de este modo el portafolio más rentable. Es decir, el CAPM se ubica en la frontera del área de Markowitz (linea azul) y maximiza en la tangente a la línea del mercado de capitales (linea roja) donde el apalancamiento es igual a cero. Eso permite al CAPM construir el portafolio más óptimo al determinar con la mayor precisión los porcentajes de inversión en cada uno de los activos. Para determinar esta fórmula se debe encontrar la relación lineal entre los retornos de una acción determinada y el retorno que se habría obtenido si se hubiese invertido en el portafolio óptimo de mercado. Para ello introduce el parámetro Beta (β), un índice de componente de riesgo de mercado, que es el protagonista central de este modelo.

La aversión al riesgo

Para la construcción del Modelo CAPM se asumen los siguientes supuestos:

los inversionistas son personas aversas al riesgo

los inversionistas cuidan el equilibrio entre el retorno esperado y la variabilidad asociada para conformar sus portafolio

No existen fricciones o fallas en el mercado

Existe una tasa libre de riesgo a las cuales los inversionistas pueden endeudarse o colocar fondos

No existe asimetría de la información y los inversionistas son racionales, lo cual no implica que todos los inversionistas tienen la mismas conclusiones acerca de los retornos esperados y de las desviaciones estándar de los portafolios factibles.

Estos supuestos estaban presentes en los tres autores desde que elaboraron el modelo en los años 60. Con el tiempo, algunos de estos supuestos (3 y 5, especialmente) se consideraron irrelevantes.

El CAPM se utiliza para determinar la tasa de retorno esperada de un activo. En el equilibrio, si está agregado a una Cartera de inversiones adecuadamente diversificada, será capaz de ubicarse en cualquier punto a lo largo de la linea roja, conocida como la Linea del Mercado de Capitales. Al igual que en el modelo de Markowitz, a medida que el inversionista corre mayor riesgo (desplazamiento hacia la derecha) obtiene un mayor retorno esperado. El CAPM toma en cuenta la sensibilidad del activo al riesgo no-diversificable, conocido como riesgo de mercado o riesgo sistémico, representado por el símbolo de Beta (β), así como también el retorno esperado del mercado y el retorno esperado de un activo teóricamente libre de riesgo.

De acuerdo a la gráfica:

E(ri) es la tasa de rendimiento esperada de capital sobre el activo i.

βim es el Beta (cantidad de riesgo con respecto al Portafolio de Mercado)

E(rm − rf) es el exceso de rentabilidad del portafolio de mercado.

(rm) Rendimiento del mercado.

(rf) Rendimiento de un activo libre de riesgo.

Debemos tener presente que se trata de un Beta no apalancado, que supone que la empresa no tiene deuda en su estructura de capital, por lo tanto no se incorpora el riesgo financiero propio. En caso de querer incorporarlo, ha que determinar un Beta apalancado; por lo tanto el rendimiento esperado será más alto. En este caso el Beta apalancado permite calcular el costo del capital.

La importancia del factor Beta

Es importante destacar la importancia de Beta (que se mide a lo largo del eje horizontal). Beta es el riesgo no diversificable y que depende del riesgo de ese mercado. Los mercados de empresas similares tienen riesgos similares, como las aerolíneas, ferrocarriles o empresas petroleras. Este Beta se calcula con un análisis de varianzas y covarianzas de cálculo matricial y econométrico. Si el Beta es cero, nuestro retorno esperado será solamente Rf, el valor del activo libre de riesgo, que sería su mínimo valor: por ejemplo, el valor de los Bonos del Tesoro de Estados Unidos.

A medida que el Beta comienza a aumentar (desplazamiento hacia la derecha por la curva horizontal), aumenta también el retorno esperado. Cuando Beta es igual a 1, nuestro retorno esperado será igual al retorno del mercado. Esta es la razón por la cual un Beta muy alto tiende a amplificar la respuesta del sistema. Si el Beta es 2, el retorno del portafolio aumentará mucho más rápidamente si el mercado sube, por ejemplo, un 10%; pero también caerá más rápido si el mercado sufre una baja. Un Beta elevado amplifica la tendencia, mientras que un Beta menor a 1 la amortigua. En los períodos de bonanza económica es normal que los inversionistas operen con un Beta elevado. En los de turbulencia buscan un Beta pequeño.

Esto es así porque los Beta mayores a 1 indican que el activo tiene un riesgo mayor al promedio de todo el mercado; mientras que un Beta por debajo de 1 indica un riesgo menor. Además, un activo con un Beta alto debe ser descontado a una mayor tasa, como medio para recompensar al inversionista por asumir el riesgo que el activo acarrea. Esto se basa en el principio que dice que los inversionistas, entre más riesgosa sea la inversión, requieren mayores retornos.

Dado que el Beta refleja la sensibilidad específica al riesgo no diversificable del mercado, el mercado, como un todo, tiene un Beta de 1. Y dado que es imposible calcular el retorno esperado de todo el mercado, usualmente se utilizan índices, tales como el S&P 500 o el Dow Jones.

El portafolio de un CAPM incluye la valoración del riesgo sistémico (o riesgo no diversificable) y la valoración del riesgo diversificable. El riesgo sistémico es al que están expuestos todos los activos en un mercado, mientras el riesgo diversificable es aquel intrínseco a cada activo individual. Este riesgo diversificable se puede disminuir agregando activos al portafolio que se mitiguen unos a otros (es poco frecuente que en períodos normales bajen todos los sectores al unísono). Sin embargo, el riesgo sistémico no puede ser disminuido.

En el alcance de este modelo, un inversionista racional no debería tomar ningún riesgo que sea diversificable, pues solamente el riesgo no diversificable es recompensado con un retorno mayor. En el CAPM la tasa de retorno requerida para un determinado activo, está vinculada a la contribución que hace ese activo al riesgo general de un determinado portafolio.

Como vemos, este es uno de los tópicos de investigación más relevantes de la teoría económica financiera, sujeta, por cierto, a los vaivenes de los siempre cambiantes factores de riesgo sistémico. En circunstancias normales, este modelo permite hacer impecables análisis para estimar los retornos de la inversión. Pero repito: en circunstancias normales. En otro artículo intentaré profundizar en la determinación del parámetro Beta y en por qué puede convertirse en un epicentro de inestabilidad sistémica.

Más información | Teoría del Portafolio

Ver 7 comentarios