Marc Fortuño

Durante los primeros años de este siglo, España experimentó uno de los aumentos de la vivienda entre las economías desarrolladas más importantes en el mundo. Este auge de la vivienda fue uno de los principales motores del crecimiento económico en España.

Durante el período 2002-2006 el crecimiento del sector de la construcción supuso** alrededor del 20% del crecimiento del PIB**. Durante muchos años, la producción de nuevas viviendas en España fue superior a la suma de las nuevas viviendas en Alemania, Francia e Italia.

Los últimos datos que refleja el mercado inmobiliario está repuntando con fuerza pues el índice general de los precios de la vivienda ha anotado una variación anual del 4,5%.

También vemos que a escala europea, los últimos del Eurostat reflejan que España incrementó la edificación y la obra civil en un 20,3% en base interanual, siendo el país que lideró los avances de la construcción en la Unión Europea.

Con todos estos datos de auge en el sector, cabe preguntarse si en la actualidad tenemos burbuja inmobiliaria. Por ello, analizaremos los datos de la burbuja inmobiliaria en España y los compararemos con el los datos actuales.

Comparación de las cifras del mercado inmobiliario

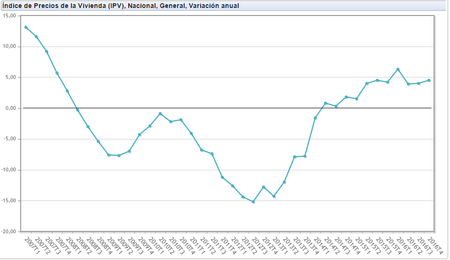

En base a los datos que nos ofrece el INE en los años de la burbuja, el Índice General de Precios de la Vivienda (IPV) evolucionaba a un ritmo de dos dígitos anualizados y entre 1998 y 2007, los precios de la vivienda en España llegaron a triplicarse.

Con la burbuja inmobiliaria, la tasa del crecimiento del precio de la vivienda se encontraba por encima del 10% anual desde el año 2000. Cuando se inicia la desaceleración el el mercado inmobiliario en el primer trimestre de 2007, el IPV crece a un ritmo del 13,1%, mientras que, el crecimiento del IPV actual es del 4,5%, cerca de tres veces menos que en momentos de burbuja.

En el siguiente gráfico de Statista, podemos apreciar cuál era el peso de la construcción sobre el PIB en los tiempos de la burbuja y cuál es el peso en la actualidad. Como se puede apreciar, entre 2005 y 2008 el peso de la construcción sobre el PIB español superior al 10%. En contraste, en la actualidad se encuentra ligeramente por encima del 5%.

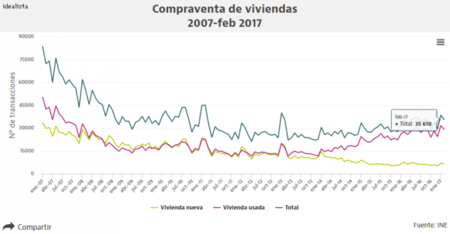

En el año 2005 fue un ejercicio récord para la compraventa de viviendas con un total de 989.341 operaciones y en 2007, el último año de la burbuja, las compraventas de viviendas eran de 788.518 casas. En comparativa, en 2016, aunque la compraventa de vivienda aumentó un 14% frente al año anterior, se vendieron 403.866 viviendas, lejos de los niveles de la burbuja inmobiliaria y propios de una normalización del sector.

Factores bancarios en la burbuja y en la actualidad

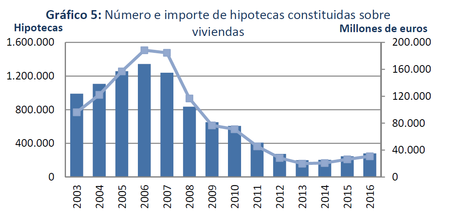

Los datos de 2016 muestran que el número de hipotecas constituidas sobre viviendas fue de 281.328, con un importe medio de 109.759 euros. ¿Y qué sucedía en plena burbuja inmobiliaria? Si atendemos a los datos de 2006, se firmaron un total de 1.324.522 hipotecas y el importe medio de una hipoteca constituida para la compra de vivienda fue de 140.275 euros.

Es decir, comparando datos, en plena burbuja inmobiliaria se firmaban cerca de cinco veces el número de hipotecas constituidas en 2016 y además el importe medio de las hipotecas eran de un 27,80% superior a los niveles actuales. En el siguiente gráfico de la Asociación Hipotecaria Española, podemos ver las diferencias entre periodos.

La concesión de crédito a los hogares para la adquisición de vivienda creció a tasas interanuales de alrededor del 20% durante el periodo 2000-2003 y del 24% en 2004-2005. Si nos vamos a los datos del 2016, el drédito a hogares para la adquisición de vivienda crecieron un 5% frente a 2015, por lo que estamos a 15 puntos porcentuales por debajo de las tasas en periodos de burbuja.

A pesar de todo lo descrito, hay que señalar un factor de riesgo que si bien no influye en los datos presentes, puede influir en los datos futuros. Y es que los españoles tenemos la costumbre de utilizar la vivienda como inversión principal para canalizar nuestros ahorros, pues en España el 78% de la población disfruta de su vivienda habitual en régimen de propiedad.

Esta conducta tiene una especial vinculación a los tipos de interés y en especial al Euríbor (índice para el mercado hipotecario), de mantenerse un euríbor muy bajo o negativo como tenemos en la actualidad (euribor en el -0,120 %), existe el riesgo de que, de nuevo, cometamos el error de antaño.

Inmobiliarias y bancos en bolsa

Otro enfoque analítico para visualizar el optimismo de los inversores sobre el sector, sería establecer la comparativa sobre cómo evolucionaba el sector inmobiliario/financiero en bolsa frente al Ibex 35 durante ambos periodos de auge bursátil.

Si nos centramos en el auge iniciado en 2003, el MCO Financial, que agrupa las empresas inmobibiliarias y financieras cotizadas, subió un 303% hasta febrero de 2007. En comparativa, durante el mismo periodo, el Ibex 35 se anotó una revalorización del 138%, abriéndose el diferencial en el ejercicio de 2006. Por lo que vemos un diferencial de 165 puntos porcentuales entre ambos índices.

Vayamos con los datos del actual mercado alcista que está experimentando el Ibex 35. Si partimos desde julio de 2012 hasta el momento presente, el Ibex 35 ha protagonizado una subida del 72%, mientras que el MCO Financial se ha apreciado un 91%, es decir, 19 puntos porcentuales más.

Por lo tanto, en el ámbito de la renta variable, a día de hoy no se aprecia la exuberancia irracional experimentada en bolsa durante los tiempos de la burbuja entre los años 2003 y 2007.

Imagen | dfc works

Ver 20 comentarios