Onésimo Alvarez-Moro

Esta mañana, Marco Antonio publicó una buena descripción de los eventos que nos llevaron al estallido de la crisis y qué condiciones económicas resultaron en los líos en que estamos. Está claro que durante muchos años los países disfrutaron de un boom económico financiado por liquidez desenfrenado que, como pasa cuando hay fiesta interminable y el alcohol es inagotable, se suelen hacer cosas que a la mañana siguiente, en la luz del día y con tiempo para reflexionar, no nos sentimos tan orgullosos. El problema es que la fiesta económica duró más de dos décadas que fue suficiente tiempo para que los responsables de la gestión económica se olvidaron de su papel de control y de regulación y los que estaban en plena fiesta actuaban como si esta no terminara nunca.

No hay duda de que los mercados financieros, internacionales y domésticos, actuaron de forma irresponsable y por eso vimos la explosión tanto de productos financieros sofisticados que casi nadie, por no decir nadie, entendía y como de deuda de menor calidad, especialmente a través de las hipotecas a clientes que, en situación normal, nunca hubieran visto la posibilidad de encontrarse con una casita suya a través de la financiación de los bancos. No es del todo justo culpar a las familias que, encontrándose con la posibilidad de comprar su casa, sucumbieron a la tentación con la expectativa de que podrían hacer frente a los pagos necesarios. Quién sabía, con el boom que se vivía, quizás subirían sus sueldos con la resultante reducción de la carga a las cuentas familiares del coste de la hipoteca. Con el tiempo, eso no es lo que pasó y muchas familias se encontraron en situación de cada vez más dificultad y al final el sector estalló en la llamada crisis del subprime, ¿recordamos esta? Todo esto lo vimos a gran escala en Estados Unidos, pero también de forma importante en España y en muchos otros países.

Para llegar a donde llegamos hay culpables por todas partes en distintas medidas pero es muy importante entender las condiciones de cómo entramos y los culpables principales de por qué nos encontramos en los líos en los cuales estamos.

Las familias fueron causantes

Está claro que cada uno de nosotros es responsable de lo que hacemos y debemos estar dispuestos a sufrir las consecuencias de nuestras acciones. Por eso, si alguien con limitados recursos entra en un acuerdo económico donde, posteriormente, no puede hacer frente a las exigencias del acuerdo, es normal pensar que habrá consecuencias y que estas consecuencias no van a ser positivas para la economía familiar. En un contexto directo, cuando una familia decide cumplir un sueño y compra una casa financiada con una hipoteca y después no puede hacer frente a los pagos, se entiende que las cosas no le van a ir bien.

No obstante, cuando hay fiesta financiera en la economía, y ofertas muy interesantes por parte de los mercados financieros de financiación con mucha liberalidad y con bajos costes, es normal que las familias se aprovechen de estas ofertas que nunca podían soñar. Como la fiesta seguía y como ‘los precios inmobiliarios no bajan nunca’, ¡cómo no iban a aprovechar las oportunidades disponibles!

Los bancos fueron causantes

Que los bancos en plena fiesta busquen cada vez más formas de hacer negocio es lo que se puede esperar y, con fiesta interminable y ‘con precios inmobiliarios que nunca bajan’, ¿cómo no va a ser buen negocio financiar cada vez más negocio inmobiliario. Además, con la creciente desregulación en los mercados financieros y la posibilidad de generar suntuosos beneficios y, para los trabajadores, suntuosos sueldos, cómo no iban a aprovechar para jugar cada vez más con productos financieros exóticos?

De los dos grupos cuasantes, los que peor han sufrido son las familias, ya que estas están recibiendo cada vez más presiones y cada vez más desahucios, que deben suspender ya durante un par de años, como he hablado en estas páginas. Mientras los bancos, gritando sus necesidades en los corredores del poder, recibieron las ayudas necesarias para seguir adelante, y las siguen recibiendo.

¿Quién debe velar por el sistema en general y por el largo plazo?

Es verdad que las acciones de las familias y de los mercados financieros han contribuído de forma importante a desarrollar las condiciones que llevaron al estallido de la crisis financiera. No obstante, es importante diferenciar los causantes y los responsables y, mientras las familias y los mercados financieros actuaron dentro de la ley, y la gran mayoría lo hicieron, es difícil culpar a cada uno de estos por actuar de forma individual sobre la crisis que fue resultado del cúmulo de estas acciones.

Las familias no tienen por qué estar atentos a que su decisión familiar nos llevaría a todos a una crisis financiera, si todas las otras familias también siguen el mismo camino. Adicionalmente, cada banco, siempre que actúe dentro de la ley, tampoco tiene por qué estar atento a que sus acciones son perjudiciales para el sistema, si todos los bancos actúan de la misma forma.

Los que tienen que velar por el sistema en general y por las consecuencias en el largo plazo de los desarrollos económicos y financieros y de las actuaciones de los distintos grupos económicos, no son ni las familias ni los bancos, son los gobiernos y los reguladores.

Los gobiernos fueron culpables

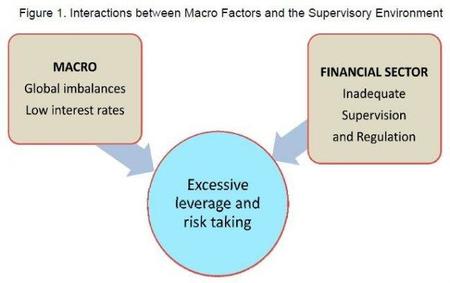

La creación del Euro, como dice Marco Antonio, fue una buena oportunidad para los países más débiles de beneficiarse de la aura de los países fuertes y beneficiarse del beneplácito de formar parte de un club de fuertes. El problema es que esta situación llevó a que el coste financiero de todos los países se igualó, como nos demuestra Marco Antonio en su gráfico sobre los niveles de interés durante los años iniciales del Euro, y que yo comenté en estas páginas hace ya tiempo, como si formar parte de este grupo de élite hacía a todos los países igual de fuertes económicamente. Esos niveles de interés igualados en dirección a los más fuertes, no sólo ayudó a financiar muchos proyectos de infraestructura, pero también a financiar el resto de gastos que, con el tiempo, demostraron ser insostenibles.

Los gobiernos deben hacer frente a las necesidades de sus economías controlando dos elementos fundamentales para asegurar que el desarrollo económico y financiero ande en la dirección correcta de crecimiento pero sin excesos. Primero, los gobiernos tienen la responsabilidad de legislar lo correctamente para que los excesos se controlen y se limiten. Segundo, los gobiernos deben seguir una política fiscal donde cumplen con sus objetivos pero siempre en el contexto de mantener la sosteniblidad de sus cuentas.

Como hemos visto con las políticas económicas de las últimas décadas, la falta de rigor presupuestaria y el fácil acceso al capital barato ha impulsado a los gobiernos a extenderse mucho más de lo que sus economías podían sostener. Los altos déficits fiscales y las crecientes deudas estatales eran el camino seguro hacia los problemas al que llegaríamos, incluso vimos el autoengaño de que incluso podían superar el ritmo de los países más ricos. Estas políticas económicas, tarde o temprano, estaban destinadas a llevar a los países menos sólidos al borde de la quiebra, y no hay solidaridad del Euro que lo iba a frenar. Lo único que lo iba a frenar era llegar a la ortodoxia económica de vivir dentro de las posibilidades propias, ortodoxia que no hemos visto en muchos años y seguimos sin vernos.

Los gobiernos en general han fracasado en sus dos principales responsabilidades ya que aceptaron cada vez menos regulación financiera, permitiendo a los mercados financieros a jugar más y arriesgarse más y, con sus altos y crecientes déficits, inundaron a los mercados con liquidez que añadió gasolina a la fiesta que continuaba.

En situación de boom, los gobiernos no están para echar más gasolina cuando hay fuego, están para controlar y eliminar el fuego.

Los reguladores fueron culpables

Los reguladores, deben velar por la solidez y el control de los sistemas financieros y, para eso, tienen dos responsabilidades. Primero, controlar la política monetaria para que esta sea suficiente para suministrar la liquidez necesaria para financiar el crecimiento de la economía, pero no excesivo para permitir la inflación y los excesos financieros. Segundo, tienen la responsabilidad de regulación de los participantes en el sistema financiero para que estos sigan por el camino de la responsabilidad y la solidez. Parte de esta responsabilidad regulatoria es utilizar los controles de capital y otras herramientas para asegurar que los participantes en el sistema financiero tengan la solidez necesaria para hacer frente a las exigencias de los negocios que les es permitido.

Los reguladores tenían que hacer velar por la correcta actuación de los participantes en los mercados financieros y, para eso, tienen las herramientas de la regulación, es decir, si no quiero que hagas algo, lo regulo y no lo haces, incluso analizando si el desarrollo de lo que está pasando en los mercados financieros seguía el camino sostenible o no. Durante los años del boom, los reguladores alrededor del mundo hicieron justo lo contrario, ya que parece que estaban en una carrera de desregulación, donde competían con otros para ver cuánto más permitirían hacer a sus bancos.

La otra parte de la responsabilidad de los reguladores es asegurar la solvencia y la sostenibilidad de los participantes de los mercados financieros. Para eso deben asegurar que estos tienen los recursos necesarios, el capital, para hacer frente a las necesidades de sus distintos negocios y para poder responder a los golpes financieros que siempre existen en cualquier sistema. Nada nuevo, el Fondo Monetario Internacional (FMI) nos ha dicho exactamente lo mismo, en un momento de descuido.

En vez de mirar la situación a nivel general y velar por la seguridad general, animaron a los gobiernos a suavizar las leyes y tomaron repetidas decisiones que tenían el resultado de hacerlo más fácil para los bancos y permitirles hacer cada vez más con menos capital para sostenerse. En situación de boom, los reguladores no están para echar más gasolina cuando hay fuego, están para controlar y eliminar el fuego.

Los ‘especuladores’ no lo son

Los ‘especuladores’ están siendo culpados, tanto por el estallido de la crisis como por su continuación. Cuando entes financieras actúan dentro de la ley y buscan formas de generar ingresos, lo que no podemos es decirles que hacen mal. Si hay actividades que no les gustan a los gobiernos o a los reguladores, es su responsabilidad hacer lo que deben hacer, regularlo y controlarlo. Los mensajes de los gobiernos y de los reguladores eran justo lo contrario, que todo valía, y no vale el argumento de que los gobiernos y los reguladores fueron presionados por los mercados financieros para liberalizar. Efectivamente fueron presionados pero que los gobiernos y los reguladores se arrodillaron para ser arrollados por los mercados nos dice que necesitamos otros gobiernos y otros reguladores.

Sobre la culpabilidad de los ‘especuladores’ por la continuidad de la crisis, otra vez, no se les puede criticar por hacer, dentro de la ley, lo que cada uno de nosotros haríamos. Cuando los gobiernos salen a los mercados a pedir préstamos, son los gobiernos los que salen no los mercados financieros los que lo están pidiendo. Que la situación económica de estos países no va bien está claro y Remo hace tiempo nos dio un ejemplo en “Grecia está siendo arrasada por la avaricia de los mercados financieros“ de que las cosas no se han hecho bien. Los mercados financieros no son ciegos y sólo tienen que ver lo mucho que hay para ver.

Cuando estos mismos gobiernos siguen con sus políticas económicas insostenibles, son estas políticas económicas insostenibles las que crean la dificultad y las que causan subidas en las primas de riesgo. No sólo eso, cuando estos gobiernos prometen hacer cosas y luego no lo hacen, como el ejemplo de las prometidas privatizaciones que he dado no hace mucho en “Los políticos griegos amenazan con la quiebra para no cumplir sus promesas“ y todavía seguimos esperando que introduzcan, no sólo las políticas económicas que prometieron, pero también que comiencen con las privatizaciones que nos han prometido, no debe sorprender que los mercados financieros no les crean. Cada uno de nosotros pediríamos más rentabilidad para tomar el creciente riesgo que los gobiernos nos están ofreciendo.

La solución está en sus manos

El momento en que los gobiernos introduzcan políticas económicas sostenibles bajarán las primas de riesgo y si los gobiernos dejan de ir a los mercados financieros pidiendo cada vez más préstamos, para reemplazar los préstamos que ya se han fundido, también bajarán las primas de riesgo.

Es importante entender cómo es que llegamos a donde estamos, lo que hicimos bien y lo que hicimos mal y quiénes son los que lo hicieron bien o los que no lo hicieron. La solución de la crisis sigue en manos de cada gobierno y de sus reguladores y son estos los que tienen que ponerse las pilas. Culpar a los ‘especuladores’, a los mercados financieros o a los gobiernos fuertes, liderados por la canciller Merkel, por no sacarnos de nuestros líos es la forma de no tomar decisiones y de mantenernos en este camino a la pobreza.

En El Blog Salmón | ¿Qué provocó la crisis del euro? y Los culpables principales de la crisis, probamos otra vez

Imagen | FMI

Ver 35 comentarios