Si hay una empresa asociada a los espacios de trabajo colaborativo en los que florece la cultura start-up, es WeWork. Surgida en Nueva York hace menos de diez años, esta firma de coworking y oficinas compartidas está presente en más de 100 capitales repartidas por todo el mundo, tras un fulgurante crecimiento en el que han recibido importantes inversiones de empresas como el gigante japonés SoftBank.

Muchos atribuyen buena parte del éxito de WeWork a su cultura, que va más allá del puro negocio inmobiliario. No en vano, anuncian su misión corporativa como "Transformar el mundo en un lugar donde las personas no se ganen la vida, sino que se atrevan a crearla". Así, WeWork también ofrece apartamentos a través de WeLive, organiza eventos a través de MeetUp (adquirida por 200 millones de dólares), etc.

Hace apenas una semana la compañía se decidió a dar el siguiente paso en su estrategia de crecimiento: salir a bolsa. La información preliminar enviada a las autoridades bursátiles estadounidenses, sin embargo, arroja muchas sombras sobre The We Company, el holding de WeWork. Tal como sucedió con la salida a bolsa de Snapchat muchos analistas han hecho sonar la alarma: ¿se trata de una salida a bolsa innovadora, o un engaño a inversores incautos?

Primera señal de alarma: valoraciones demasiado optimistas

El precio de una empresa cotizada en bolsa lo fija el propio mercado bursátil con la compraventa de acciones. Si bien el precio de mercado puede no ser 'justo' ni reflejar el valor contable en libros de la empresa, se trata de un mecanismo objetivo basado en información relativamente fiable (ya que las empresas cotizadas están obligadas a rendir cuentas de forma detallada y son exhaustivamente escrutadas).

En el caso de empresas no cotizadas, la única forma de estimar el valor de la empresa desde fuera es ver las cantidades invertidas por otros en las sucesivas rondas de financiación. En enero, SoftBank invirtió 6.000 millones de dólares en WeWork, lo que suponía valorar la compañía en la nada despreciable cifra de 47.000 millones.

WeWork está valorada por 26 veces sus ingresos, cuando su mayor competidor global no llega a 3

El problema con esta cifra es que supone dar a la compañía un valor de 26 veces sus ingresos declarados en 2018. Es una cifra tan optimista que raya lo inverosímil. Otro competidor directo como Boston Properties tiene una valoración de 12 veces sus ingresos mientras que el valor de IWG, matriz de Regus (seguramente la empresa de alquiler temporal de oficinas más consolidada a nivel global) no llega a 3 veces sus ingresos.

No es raro que las compañías no cotizadas estén sobrevaloradas antes de salir a bolsa y luego sufran un correctivo en el mercado. Snapchat cotiza un 40% por debajo de su debut y Uber ha bajado un 15% desde que salió al mercado en mayo. Pero el caso de WeWork parece excesivo. En sectores maduros es rarísimo encontrar valoraciones que lleguen siquiera a 10 veces los ingresos de la compañía, y solo un potencial de crecimiento increíblemente extraordinario podría llegar a justificar una valoración tan inflada como la de WeWork.

Segunda señal: métricas personalizadas para esconder pérdidas

No es ningún secreto que todas las compañías tratan de maquillar sus cuentas para que sus finanzas parezcan lo más saneadas posibles. Esta forma de camuflar la situación real de las empresas da de comer a miles de analistas, que se encargan de estimar el valor real de las empresas entre las cifras sesgadas. Al fin y al cabo, "el cash es un hecho, los beneficios son una opinión". Pero en cualquier caso, las métricas utilizadas son estándar y al menos nos permiten comparar entre competidores sabiendo que estamos sumando 'manzanas con manzanas'. La alarma suena cuando lo que más se enfatizan son métricas no estándar, ajustadas (o directamente inventadas) para las condiciones particulares de una determinada empresa.

En el caso de WeWork, llama la atención el Community Adjusted EBITDA. Si bien el EBITDA ('beneficio antes de pagos de interés, impuestos, depreciación y amortización') es una medida aceptable de la capacidad de una empresa para rentabilizar sus operaciones, la definición de WeWork excluye el coste del alquiler del espacio físico, es decir, el grueso de sus costes operacionales. O sea, que WeWork tiene beneficios… si no tenemos en cuenta los costes que acarrea su negocio.

Las cifras de WeWork maquillan márgenes brutos modestos y pérdidas millonarias que no disminuyen

En realidad los márgenes brutos de WeWork son muy reducidos. Según sus propias cifras, más del 80% de lo que ingresa por el alquiler de sus espacios de trabajo se consume en el coste de operar los mismos. Se trata de un margen similar al del competidor Regus, que además publica unos ingresos similares. La valoración de WeWork debería ser por tanto comparable a la de Regus. Quizá superior, por las mayores perspectivas de crecimiento, pero no un orden de magnitud superior, como se desprendía de la última ronda de financiación de WeWork.

Pero es que además, mientras que la matriz de Regus es una empresa consolidada con (modestos) beneficios, WeWork tiene aún pérdidas masivas: 1.600 millones en 2018, 700 millones en la primera mitad de 2019. Las pérdidas no solo son elevadas sino que apenas se reducen pese a un importante aumento de los ingresos en los últimos años, lo cual indica graves problemas de la compañía para rentabilizar su modelo de negocio. Son muchos los analistas que cuestionan que WeWork pueda llegar algún día a ser rentable.

Tercera señal: los chanchullos del fundador, Adam Neumann, con su propia empresa

En realidad quizá lo más sospechoso de toda la salida a bolsa sea la actividad de su fundador, Adam Neumann, quien no ha dudado en exprimir la compañía al máximo para enriquecerse personalmente. Dado que mantendría el control mayoritario de WeWork tras su salida a bolsa, no parece descabellado pensar que la seguiría gobernando según su propio interés personal, y no el de la empresa como tal.

Adam Neumann, fundador de WeWork

Adam Neumann, fundador de WeWork

La anécdota más llamativa es el hecho de que la compañía holding de WeWork (The We Company) haya comprado los derechos para usar ese nombre al propio Neumann por la friolera de 5.9 millones de dólares. Es decir, que Neumann registró a su nombre 'The We Company' y luego decidió que WeWork, controlada por él, tenía que usar dicho nombre y pagar por él. Un movimiento cuando menos éticamente cuestionable.

Neumann además ha vendido recientemente acciones de la compañía por valor de 700 millones de dólares, prácticamente tres cuartas partes de las que poseía (pese a lo cual retendrá el control de la compañía). Es extremadamente inusual que un fundador se deshaga de un paquete significativo de acciones antes de salir a bolsa (y mucho menos de la gran mayoría de las mismas) y transmite la sensación de que Neumann sospecha que el valor de la compañía bajará significativamente una vez que esta salga a bolsa.

No es sorprendente que Neumann haya invertido gran parte de esta fortuna en el sector inmobiliario, aunque no deja de ser una nueva jugada sospechosa que hasta cuatro de los edificios que ha adquirido hayan sido arrendados a largo plazo a WeWork, que está pagando a su fundador millones de dólares anuales en alquileres. En total, para bien o para mal, Adam aparece mencionado hasta 169 veces en la documentación de WeWork para su salida a bolsa, una cifra totalmente inusual.

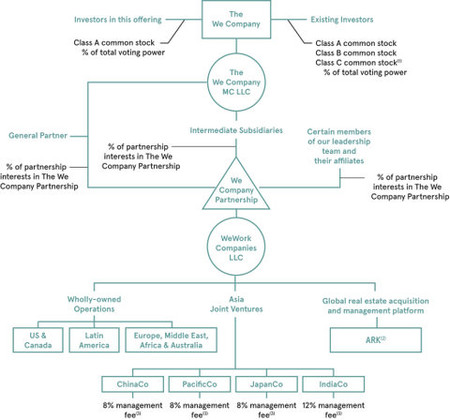

La señal definitiva: nadie entiende muy bien cómo funciona

Uno de los detalles que ha suscitado más controversia entre toda la documentación presentada por WeWork es su complicado organigrama, donde no queda claro ni quiénes mandan, ni quiénes son los dueños, ni cómo se van a tomar decisiones en la empresa. Semejante estructura resultará, entre otras cosas, en beneficios fiscales para Neumann y otros fundadores.

Organigrama de WeWork / Fuente: WeWork

Organigrama de WeWork / Fuente: WeWork

Al margen de la complicada organización, tampoco parece estar muy claro a qué es exactamente a lo que se dedica el holding The We Company. Aunque cualquier analista definiría a WeWork como una empresa inmobiliaria, ellos rehúyen el término y se venden como una empresa tecnológica: "proveemos a nuestros miembros acceso flexible a bonitos espacios, una cultura de inclusividad y la energía de una comunidad inspirada, todo ello conectado por nuestra extensiva infraestructura tecnológica".

Así, WeWork aparece frecuentemente asociado a unicornios como Uber o Snapchat, en lugar de a las compañías inmobiliarias con las que compite, lo cual infla sus expectativas. Sin embargo, el negocio fundamental de la compañía es simplemente el alquiler de oficinas, algo que de momento no han conseguido hacer de forma rentable en 10 años.

Por todos estos motivos, la gran mayoría de expertos se muestran cuando menos suspicaces con la salida a bolsa de WeWork. Es posible que Adam Neumann multiplique su fortuna gracias a ella, pero parece una inversión bastante desaconsejable para inversores minoritarios.

Ver 1 comentarios