Marc Fortuño

Los dos periodos que mayor incertidumbre generan en los inversores son las etapas en las que debe enfrentarse a un mercado bajista o períodos en los que se vemos solapados por una alta inflación.

Ambos pedidos vienen de la mano con rentabilidades negativas. Los mercados bajistas se produce un descuento de las expectativas de flujos que se traduce en una caída de las contizaciones que menguan el valor de la cartera. Por su parte, en los periodos de alta inflación las rentabilidades nominales se ven amenazadas, sucumbiendo hacia las rentabilidades reales negativas.

Mercados bajistas: buscando proximidad a la liquidez y la seguridad

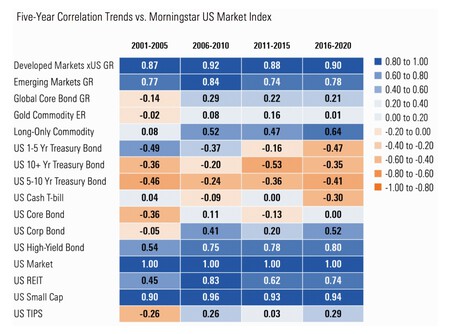

En un entorno de mercado bajista, la mejor cobertura es salirse del mercado y permanecer en efectivo o deuda. Si estamos en fondos de inversión se trataría de un traspaso hacia fondos monetarios o bien deuda que tiene una correlación inversa con el mercado de acciines y, como tales, tienden a subir de precio a medida que bajan los precios de las acciones.

Podemos pensar habría que alejarse de la renta fija pues apenas paga rentabilidades en el entorno actual de los bajos tipos de interés. Pero cuando se trata de equilibrar un mercado a la baja, este activo ha superado constantemente a las acciones.

Los bonos globales rindieron un 12% en 2008. Los bonos también obtuvieron buenos resultados durante la crisis de las punto.com, registrando avances superiores al 8% en 2000, 2001 y 2002.

Otro activo interesante es el oro. Funciona muy bien como activo refugio en entornos de alta volatilidad, por ello, frente al mercado su correlación es próxima a 0.

Por todo ello, la cartera permanente funciona especialmente bien en mercados bajistas pues 3/4 partes de ella esta formada por los activos mencionados.

La alta inflación se combate con activos reales

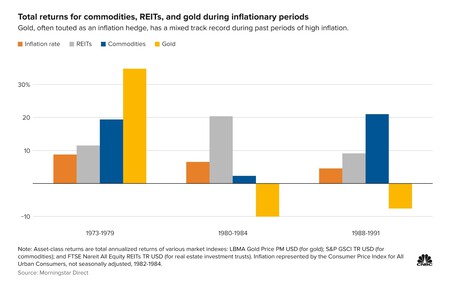

En contra de la creencia popular, el oro no es un activo que funcione especialmente bien en perdidos en el que veámos altas tasas de inflación.

Una inversión que se protege contra la inflación generalmente aumentaría junto con el rápido crecimiento de los precios al consumidor. Sin embargo, el oro generó rentabilidades negativas para los inversores durante algunos de los períodos inflacionarios recientes más altos.

Atendiendo a los datos históricos, el oro cayó un 10% en promedio entre los años 1980 y 1984, cuando la tasa de inflación anual era de alrededor del 6,5% y un 7,6% entre los años 1988 y 1991, un contexto en el que la inflación fue de alrededor del 4,6%.

Cuando vemos tasas de inflación desatadas en la que se genera una alta incertidumbre incertidumbre económica, ahí el oro cumple su función. Desde 1973 hasta 1979, la tasa de inflación anual promedió 8,8% y el oro un 35%.

Si nos vamos a los datos estadísticos, la correlación del oro con la inflación ha sido relativamente baja (0,16) durante el último medio siglo. Para entenderlo, una correlación de 0 significa que no hay relación, mientras que una correlación de 1 significa que se en la misma dirección de manera perfecta.

¿Entonces cómo hay que rotar cartera si vemos inflación?

Lo que mejor funciona en periodos de inflación alta son los activos reales como la infraestructura que tiene una correlación positiva con la inflación, especialmente cuando se combina con un alto crecimiento económico.

Los activos reales pueden asimilar la inflación a través de un mayor crecimiento de los ingresos debido a un mayor crecimiento de las rentas, la ocupación y una mayor demanda del bien subyacente, como la electricidad. El riesgo de un crecimiento acelerado de los gastos se mitiga principalmente a través de ajustes contractuales en arrendamientos o contratos, transferencias de gastos, costes de reemplazo más altos y apalancamiento.

Bajo este razonamiento, podemos invertir en Socimis que se benefician de las rentas de alquileres ajustables, adquirir una vivienda con apalancamiento, o bien invertir en empresas con un alto peso de los activos fijos frente al total.

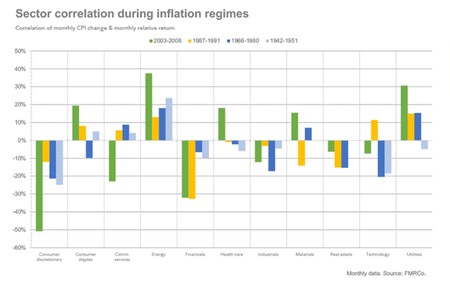

El siguiente gráfico muestra la correlación de las rentabilidades relativas mensuales contra la tasa de inflación mensual para los 11 sectores. La conclusión es clara: las rentabilidades relativas del sector energético se han correlacionado positivamente con la inflación en todas las ocasiones, mientras que los bienes de consumo discrecional y el sector financiero se han correlacionado negativamente en todas las ocasiones.

Del mismo modo, los productos básicos también son un activo tangible. Las materias primas son simplemente medios de producción: petróleo, gas, cobre, ganado, etc. Al igual que con los bienes raíces, el valor de estos activos aumenta con la inflación.