Marc Fortuño

Arrancamos 2022. Dejamos atrás dos años de una notable incertidumbre y bloqueos que nos llevaron con la mayor caída en la historia del PIB mundial.

Si 2021 fue un año de repunte y recuperación es probable que este año sea el de la moderación tanto para el crecimiento económico como la inflación y las rentabilidades en las bolsas no sean tan cuantiosas como las vistas el año anterior.

En este contexto, se nos presentan tres grandes incertidumbres macro que condicionan el riesgo en los mercados: hasta cuánto tendremos la inflación tensionada, los posibles bloqueos adicionales de COVID-19 a medida que las tasas de infección aumenten nuevamente o surjan nuevas variantes y la duración de la desaceleración impulsada por el mercado inmobiliario en China.

Seguiremos con tensiones inflacionistas pero debilitadas

La principal sorpresa de 2021 ha sido el aumento de la inflación y nos acompañará en parte en 2022. Hemos visto reaperturas desiguales de los cierres que han impactado en las cadenas de suministro y las empresas acumularon suministros... hemos pasado del justificante in time a sumar inventarios por si acaso.

El aumento de los precios de la energía y el impacto de la escasez de chips semiconductores ha tomado un papel trascendente en el aumento de la inflación.

El mayor tema que preocupará a los inversores durante el 2022 es la inflación. Esta métrica económica se encuenta en la mente de todos y existe mucha incertidumbre sobre las reacciones de los bancos centrales, que acabará condicionando la renta variable de los países desarrollados.

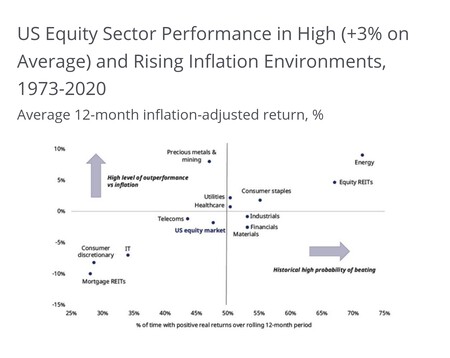

En este caso, si atendemos a los antecedentes históricos, las acciones tienden a tener un mal desempeño cuando la inflación se dispara, pero algunos sectores históricamente se han desempeñado mejor en tales contextos (estudio de Hartford Funds que cubre desde 1973 hasta 2020).

El sector energético supera la inflación el 71% del tiempo y arrojó un rendimiento real anual del 9% anual en promedio. Los ingresos del sector están vinculados a los precios de la energía, una parte clave del panorama inflacionario.

La inversión en SOCIMIS (REIT en Estados Unidos) tiende a superan la inflación el 67% de las veces y registran un rendimiento real promedio del 4,7%. Este tipo de sociedades inmobiliarias, pueden traspasar los aumentos de precio en los precios de alquiler y de propiedad. Los productos básicos de consumo, los servicios públicos y el cuidado de la salud superan en menor grado.

En 2021, las materias primas han sido la clase de activos con mejor desempeño este año en medio de fuertes cuellos de botella en la oferta y la demanda. Las ganancias han sido lideradas por los metales industriales y la energía. Las materias primas deberían mantener el apoyo de la demanda global por encima de la tendencia, pero la desaceleración en China limita el potencial alcista.

En las finanzas, la alta inflación puede perjudicar a los bancos porque erosiona el valor presente de los préstamos actuales que se reembolsarán en el futuro.

El covid y sus variantes condicionará menos los mercados

El coronavirus y las diferentes oleadas con todas sus variantes, cada vez es una fuente de menor volatilidad en los mercados. No obstante, el COVID-19 se niega a desaparecer como riesgo.

Las nuevas variantes resistentes a las vacunas actuales son la principal amenaza. Por ahora, a pesar del incremento de los casos por Omicrón, la vacunación está funcionando y la mortalidad ha ido descendiendo. Ese es el dato de mayor trascendencia para analizar la evolución de la pandemia.

Aún no conocemos las implicaciones de la variante Ómicron, pero es lógico resaltar la incertidumbre que existe en torno a los multiples escenarios de COVID-19.

Vinculado a lo anterior, existe otro riesgo a valorar: un aumento de la demanda mucho más fuerte de lo esperado si los temores de COVID-19 resultan infundados.

Los hogares han acaparado muchos ahorros, y existe una demanda reprimida, las encuestas apuntan a fuertes intenciones de inversión empresarial y los tipos reales de endeudamiento son negativas... Una combinación explosiva para disparar la demanda si las incertidumbres entorno al coronavirus quedarán absolutamente disipador.

Se trata de una probabilidad, pero sería de doble filo si ocurriera. Podría darse un repunte en las bolsas, pero también habría un endurecimiento significativo por parte de los bancos centrales que amenazaría con un final más temprano del ciclo económico.

China y un mercado inmobiliario que empieza a dar síntomas de agotamiento

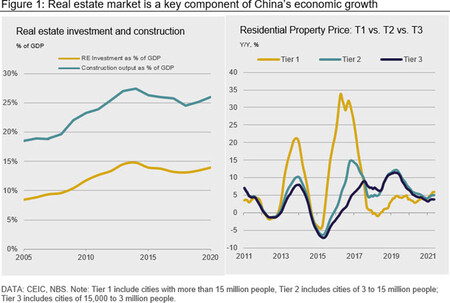

Los riesgos en torno al mercado inmobiliario y el lastre para la economía de la construcción han aumentado. Un auge en la propiedad de vivienda durante las últimas dos décadas ha canalizado una parte enorme de la riqueza de los hogares de China (70%) en bienes raíces.

Dado que la vivienda es un motor clave del crecimiento económico, que contribuye alrededor del 26% al PIB de China, cualquier crisis inmobiliaria importante podría amenazar a toda la economía china.

Si bien las ventas de casas nuevas cayeron un 32% el mes pasado debido a que el escándalo Evergrande puso nerviosos a los inversores, las enormes diferencias en la forma en que opera el mercado inmobiliario chino podrían limitar el impacto de cualquier explosión de burbuja.

El gobierno chino ha anunciado recientemente iniciativas que han reducido la probabilidad del peor de los casos al reducir aún más los riesgos en torno a la propiedad y alentar la demanda de hipotecas. Este es un punto de observación clave para los próximos meses.

El gobierno chino busca la intervención del mercado inmobiliario a través de un mayor estímulo fiscal hasta 2022 centrado en impulsar el consumo de los hogares. No obstante, es poco probable que sea lo suficientemente grande como para compensar las caídas de los mercados inmobiliarios.

Renta variable estadounidense, europea y española ¿qué podemos esperar?

Las bolsas de los países desarrollados se movieron el año pasado entre rentabilidades del 15% y el 30%. Muy probablemente, este año no repetiremos estas revalorizaciones.

Las acciones de mercados desarrollados no estadounidenses podrían finalmente superar a las acciones estadounidenses, dada su naturaleza más cíclica y su ventaja de valoración relativa sobre las acciones estadounidenses.

La justificación detrás de esta expectativa es que un crecimiento por encima de la tendencia a largo plazo y los tipos de interés más elevados a largo plazo favorecen las acciones con un componente cíclico y de valor sobre las acciones de tecnología y crecimiento.

Dado que el resto del mundo está sobreponderado en acciones de valor cíclico en relación a Estados Unidos -mayor ponderación en las acciones de tecnología- las acciones estadounidenses deberían tener un comportamiento inferior al del resto del mundo.

¿Y el Ibex? El selectivo español está muy sobreponderado en los sectores financieros y cíclicamente sensibles, como la industria, los materiales y la energía, y su exposición relativamente pequeña a la tecnología, deberían beneficiar a esta bolsa a medida que disminuyan los temores vinculados al COVID-19, la actividad económica se recupere y las curvas de rendimiento se vuelvan más pronunciadas.

Ver 1 comentarios