Marco Antonio Moreno

Inflación en Europa

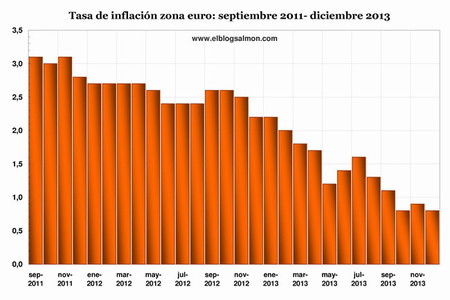

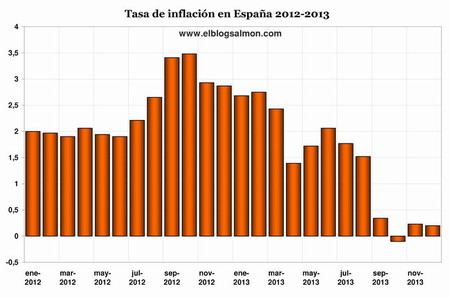

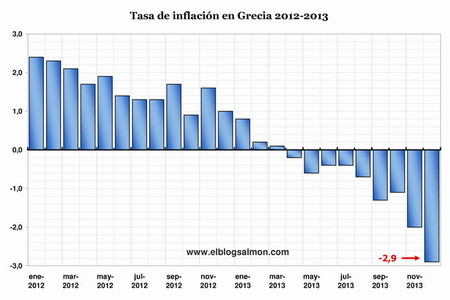

Sin embargo, ahora que la inflación en la eurozona continúa su proceso implosivo, comienza a aumentar el riesgo real de una seria caída en la trampa deflacionaria. A nivel de toda la zona euro los precios terminaron el 2013 con una inflación de 0,8 por ciento, muy por debajo de la meta del 2 por ciento establecida por el Banco Central Europeo (BCE), como ilustra la gráfica 1. Los precios en España terminaron con un ascenso anual de 0,2 por ciento (gráfica 2), mientras en Grecia registraron una caída de -2,9 por ciento (gráfica 3). Esto indica que la deflación, o caída sistemática de los precios, comienza a extenderse por Europa en momentos en que el BCE ha agotado toda su batería de recursos.

Si bien la deflación, cuando es por un período de tiempo corto, tiene efectos positivos en el consumo dado que genera un efecto riqueza, cuando se hace prolongada en el tiempo tiene efectos perversos, más aún cuando se trata de economías altamente endeudadas y con alto desempleo. Una de las principales causas de la Gran Depresión de los año 30 fue justamente la deflación que siguió al estallido de la crisis en octubre de 1929. La deflación de Japón tras el estallido de la burbuja inmobiliaria a principio de los años 90 es otro ejemplo de lo perniciosa que pueden ser la deflaciones: Japón aún no se recupera de la crisis y ha acumulado dos décadas perdidas.

Los efectos negativos de la deflación

A estas alturas se hace dificil negar que Europa ha caído en la trampa de la deflación, y que el miedo al fantasma deflacionario llevó al BCE a su histórica baja en los tipos de interés al 0,25%. ¿Puede el BCE seguir bajando los tipos al 0,2% o 0,1 por ciento para evitar la deflación? ¿O inundará de dinero el sistema para crear inflación y licuar la deuda, conteniendo el peligro de dos de las tres "D" de esta crisis (deuda y deflación)?Hay dos razones fundamentales para comprender los problemas que se le vienen encima al BCE con la deflación. Si fuera en circunstancias normales, una deflación podría ser bienvenida: la caída en los precios genera un efecto riqueza (aumento del salario real) que tiende a aumentar el consumo de las familias. Se piensa que a mayor consumo, mayor bienestar. Sin embargo, cuando la deflación se hace persistente y de largo plazo, comienza a generar problemas que, como un virus troyano, carcome todo el sistema. Esto se hace más grave cuando la deflación está acompañada de un alto nivel de deuda, y de históricos niveles en el desempleo.

La deflación induce a diferir el gasto, dado que se espera que los precios caigan aún más. Esto posterga las decisiones de consumo e inversión dado que comprar mañana sale más barato que comprar hoy, lo que inicia una espiral destructiva en el consumo que obliga a reducir aún más los precios para atraer cada vez a menos compradores.

La reducción de los precios en el mercado minorista trasciende al mercado mayorista y golpea a los fabricantes, quienes se ven con un sobreexceso de oferta y obligados a reducir la planta, la producción y el empleo. Si el valor actual de los activos es menor a su coste de reposición, no se justifica invertir para reponer el activo y la inversión se desploma. El economista James Tobin fue quien encontró esta relación y la describió en su "q de Tobin": La inversión se justifica solo cuando el coste de reposición es menor al valor del activo, es decir cuando "q" es mayor que 1 (el valor del activo está en el numerador y el coste de reposición del activo en el denominador). Tobin encontró esta importante relación al investigar el rol del dinero en la economía y desmentir las tesis ortodoxas que indican que el dinero es neutral.

Si los fabricantes reducen la planta y dejan de invertir (un fenómeno que también se puede ver en el capital de riesgo) se produce un exceso de oferta de trabajo, lo que induce a caídas en los salarios y más desempleo y contracción económica. Los efectos de la deflación sobre la economía real pueden tener efectos tan o más devastadores que los efectos de la inflación, el auténtico cáncer de la economía para la corriente convencional.

Encarecimiento de la deuda

Si la deflación impacta negativamente en la economía real por el lado del empleo y la producción, también lo hace en el lado monetario con el encarecimiento de la deuda. Si usted ha comprado un activo a crédito en 100.000 euros con un tipo de interés anual del 10 por ciento, a los 12 meses tiene una deuda de 110.000 euros, y si el valor del activo ha caído en un 10 por ciento sólo vale 90.000 euros. Al cuarto año, cuanto Usted todavía sigue pagando el préstamo, el activo puede tener un valor de 70.000 u 80.000 euros. Es lo que ha ocurrido con la crisis inmobiliaria donde muchas propiedades han sufrido devaluaciones del 30% o 40%, y estos precios pueden seguir en declive.

Como siempre, en una situación de angustia de la deuda los únicos que ganan son quienes tienen la capacidad de ahorrar. Porque si un ahorrador guardó 10.000 euros a comienzos de año, a los 12 meses esos 10 mil euros tendrán una capacidad de compra mucho mayor. Pero sabemos que quienes más pueden ahorrar en tiempos de crisis son justamente los más ricos. Por eso no es extraño que los mas ricos dupliquen su riqueza con la crisis.

El aumento de la carga de deuda que enfrenta el 99 por ciento de la población, no solo amenaza con prolongar y profundizar el actual estancamiento económico, sino que puede provocar una nueva recesión en todo el mundo. Japón es un claro ejemplo de ésto dado que tras veinte años de crisis deflacionaria, ha sido incapaz de superarla pese a haber aplicado un nutrido instrumental de políticas fiscales y monetarias.

Se piensa que la deflación es parte de una tendencia cíclica, pendular, habitual del ciclo económico. Los economistas ortodoxos imaginan el ciclo económico como un columpio que, ordenadamente, vive sus auges y caídas. Esta concepción del ciclo económico es muy diferente para Keynes, quien señaló que los ciclos correspondían más bien a un ascensor: con subidas o bajadas violentas... y largos períodos de estancamiento.

Como vemos, la deflación es altamente peligrosa porque potencia el desempleo y pone en serio peligro el crecimiento económico al hundir el consumo y la inversión. Un período prolongado de deflación puede tener un efecto muy dañino en la economía y esta fue, de hecho, una de las principales causas de la Gran Depresión de los años 30 y del daño causado en la economía de Japón en las últimas dos décadas.

En El Blog Salmón | Japón devastado por ataque deflacionario, El fantasma de la deflación recorre Europa

Ver 19 comentarios