Marc Fortuño

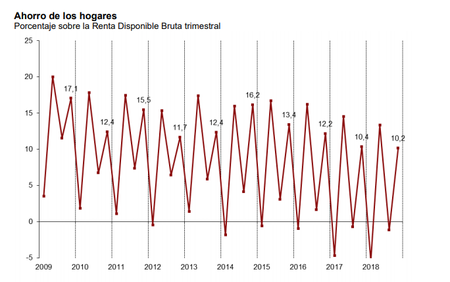

Recientemente, el Instituto nacional de estadística (INE) ha presentado las cuentas nacionales pertenecientes al último trimestre 2018. En ellas, se aprecia que la tasa de ahorro de los hogares españoles e Instituciones sin fines de lucro al servicio de los hogares (ISFLSH) descendió el año caído hasta el 10,2% en el último trimestre del año.

No obstante, si eliminamos los efectos estacionales y de calendario, en consecuencia, la tasa de ahorro de hogares españoles e disminuye dos décimas respecto al trimestre anterior y se sitúa en el 4,9%, lo que representa el mínimo de la serie histórica.

A partir de aquí, nos preguntamos qué ha sucedido para que la tasa de ahorro se sitúe tan baja, y qué importancia tiene para una sociedad experimentar tasas de ahorro elevadas.

Caída histórica de la tasa de ahorro

La razón por la cual la tasa de ahorro anual de los hogares e ISFLSH se encuentra en el 4,9% de la renta disponible, 6 décimas menos frente al año anterior, se debe a qué el gasto en consumo final evolucionado un 4%, un incremento superior al que ha experimentado la renta disponible que ha crecido un 3,2%. Si el gasto en consumo se incrementa más que la renta disponible, en consecuencia la capacidad de ahorro se ve perjudicada.

Si examinamos la serie histórica, nos damos cuenta que en las fases expansivas del ciclo económico la tasa de ahorro tiende a descender, mientras que en fases recesivas o contractivas del ciclo económico, la tasa de ahorro tiende a incrementarse, es decir mantiene una correlación negativa.

Esto tiene una razón de ser, y es que en momentos de expectativas positivas se tiende a adelantar las decisiones de consumo, mientras que en fases de amplia incertidumbre, como es el caso de una recesión, se es más precavido en el momento de consumir y en consecuencia, se tiende a ahorrar más.

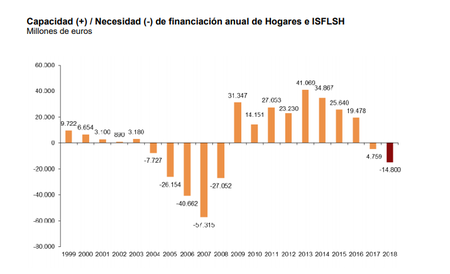

El ahorro sirve para financiar la inversión, pero esta tasa de ahorro tan baja ha sido insuficiente para satisfacer las necesidades de financiación para la inversión, y por ello, el conjunto de los hogares ha presentado una necesidad de financiación de 14.800 millones de euros en 2018, 10.000 millones más frente a la necesidad de financiación de 2017.

Como vemos en el gráfico, encadenamos dos años con necesidades de financiación, algo muy similar vimos en la etapa de burbuja inmobiliaria en el que las altas tasas de inversión eran incapaces de ser financiadas por el ahorro y necesitábamos los ahorros exteriores. No obstante, hay que matizar que esta vez no queda focalizado en un sector, sino que en el conjunto de la economía las necesidades de inversión no están suficientemente satisfechas.

Necesitamos fomentar el ahorro para impulsar el crecimiento

Que la tasa de ahorro se encuentre en mínimos históricos es una pésima noticia para el conjunto de la sociedad. Y es que el progreso se basa en maximizar el ahorro en el corto plazo para impulsar proyectos de inversión en el largo plazo que nos lleven a incrementar los niveles de productividad y así, la riqueza generalizada en un país.

Si la tasa de ahorro se encuentra en mínimos, implica que el potencial de proyectos de inversión se reduce sustancialmente, y por lo tanto la evolución de la productividad disminuirá. En otras palabras, menor capacidad para incrementar el nivel de los salarios de un país.

Muchos podrían pensar que si la tasa de ahorro se mantiene mínimos es que los consumidores están utilizando ese dinero para gastar y por lo tanto impulsando la economía. Esto no es así por el coste de oportunidad implícito en el largo plazo que recae bajo las decisiones de gastar frente a las decisiones renunciar a la utilidad percibida a través de ese gasto y fomentar la adquisición de bienes de capital.

De hecho, las sociedades más pobres son aquellas que tienden a tener tasas de ahorros ultra bajas o nulas porque sus necesidades están dirigidas hacia la adquisición de bienes de primera necesidad. Por ello, toda su renta se dedica a la adquisición de bienes de consumo (y nada a bienes de capital).

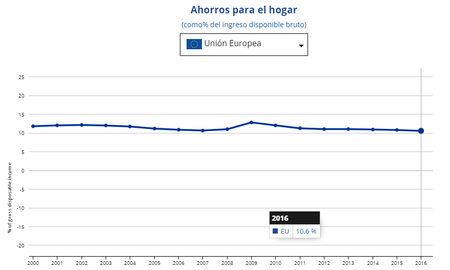

En Europa se puede ver de manera clara... Entre 2000 y 2016, la tasa anual de ahorro de los hogares en la Unión Europea se mantuvo relativamente estable, variando del 11% al 13%. En 2016, las tasas anuales más altas de ahorro de los hogares se observaron en los países de mayor renta: Luxemburgo (20%), Suecia (19%), Alemania (17%) y Francia (14%). Por el contrario, vimos las tasas de ahorro más bajas en Chipre (-2%), Lituania (0%%), Letonia (3%) y Polonia (4%), los países con menor renta en la UE.

Lo cierto es que a nivel estructural, las tasas de ahorro tienden a disminuir a medida que las sociedades envejecen y gastan sus ahorros en lugar de aumentarlas. Las tasas de ahorro se ven afectadas por el crecimiento de los salarios, así como por las políticas de tipos de interés de los bancos centrales.

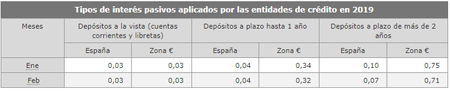

Pensemos que en estos años hemos visto como el Banco Central Europeo ha dejado los tipos de interés al 0%, lo que ha impulsado a las entidades financieras a presionar a sus depositantes con remuneraciones cada vez más bajas. Hoy, en España, los depósitos a la vista y a plazo hasta un año, se les repercute un tipo de interés del 0,03% y del 0,04% respectivamente. Si el ahorro cada vez está menos remunerado, es lógico que los incentivos tiendan a desaparecer y exista una preferencia por el consumo.

Ver 17 comentarios