Onésimo Alvarez-Moro

Hace unos días hablé en estas páginas de cómo hay mayor concentración de riqueza en manos de los ricos, de información de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), aunque también dicen que esta concentración se ha estancado en algo durante la reciente crisis. Hoy mismo, Marco Antonio comentó en estas páginas el libro del economista francés, Thomas Piketty, que habla de la inevitable concentración de riqueza.

La OCDE también nos trae información de cuáles son los países con distribución de riqueza más desigual, información que nos da el Coeficiente de Gini y trae ideas de cómo mejor atender a esta desigualdad.

Como vemos en el primer gráfico, entre los países más desarrollados hay bastante variación en la desigualdad, con Estados Unidos lidera por mucho en su desigualdad total.

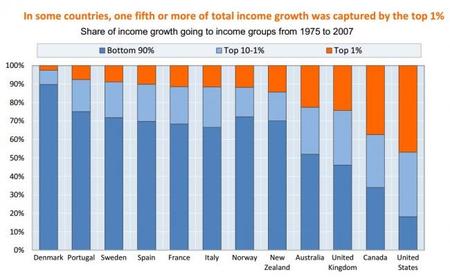

El 1% ha mejorado

El segundo gráfico, que nos da el crecimiento de los ingresos del 1% más rico entre los países más desarrollados. El 1% español se ha beneficiado mucho menos en estos 33 años, comparado con sus homólogos en otros países, aunque no está mal posicionados, comparado con casi todo el resto.

En Estados Unidos, el aumento de la proporción del 1% de todos los ingresos antes de impuestos ha más que duplicado desde 1980, alcanzando casi el 20% en 2012.

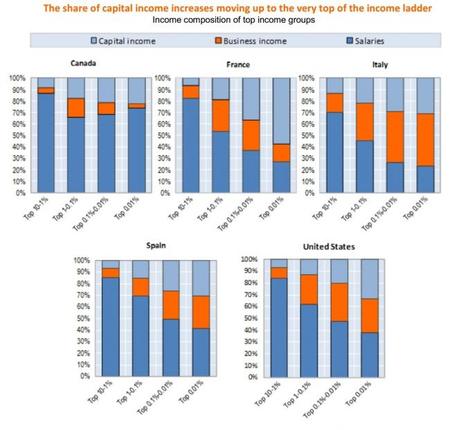

El 1% ingresa más del capital

Adicionalmente, nos dicen que el 1% ha sufrido durante la reciente crisis, lo que llaman la gran recesión, ya que los ingresos de los más ricos son más sensibles a los movimientos de la actividad económica y de los movimientos de capital, como vemos en el tercer gráfico. Normal, si eres pobre no hay capital para ganar o perder.

No obstante, supongo que está excluyendo a los que pierden sus empleos, que han desplomado en sus ingresos. Por otra parte, con la tan alardeada 'reforma laboral', por lo menos en España, el trabajador normal ha sufrido notables reducciones en sus ingresos, incluso sin haber perdido sus trabajos y agrandado las colas de parados.

Por otra parte, hay una gran parte de los fondos de capital que están en manos de gestores profesionales pero que son dedicados a los menos ricos. Fondos, especialmente los fondos de pensiones, se benefician, y pierden, de los movimientos de capital y estos beneficios, y costes, repercuten en la situación económica del 99% también. No especifican sobre este tema.

El 1% ha mejorado, aunque no tanto con la crisis

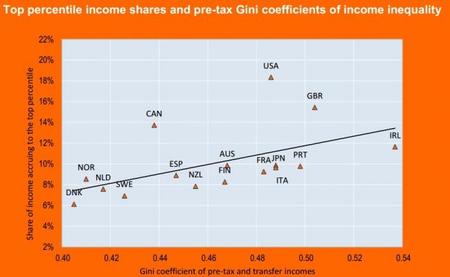

El cuarto gráfico nos da datos interesantes sobre la relación entre la concentración de ingresos en el grupo más alto y la desigualdad general. Como vemos, la línea que nos da el promedio es ligeramente ascendente, que nos dice que hay algo de impacto sobre la desigualdad general con más altos ingresos del 1%, pero esta tendencia no es tan pronunciada como muchos pensarían.

La conclusión sería que la concentración de más ingresos en el 1% no tiene impacto significativo sobre la igualdad general, es decir, sobre el Coeficiente de Gini, que confirma que lo que más impacta Gini son los cambios en el porcentaje de ingresos del grupo del medio no de los extremos.

Algunas de las causas para el aumento de la desigualdad

Hay varios factores que están detrás del aumento en los ingresos más altos de los más ricos y nos detallan que las explicaciones frecuentes están relacionados con los siguientes impactos:

-

la globalización

-

el cambio tecnológico que exige conocimientos especializados

-

la financiarización, el aumento de la participación de los mercados financieros, en dos aspectos:

-

sobre los sueldos, cuando se comparan sueldos de altos directivos en distintos sectores

-

como resultado del uso cada vez más en la compensación, de instrumentos financieros incluyendo el uso de bonos y opciones sobre acciones

Parte de estos impactos se relaciona al beneficio de los que tienen más educación que, no sólo implica más conocimientos de idiomas, y mencionan el inglés, pero que la mejor preparación permite mejor respuesta a las necesidades del cambiante mercado de trabajo que resultan en mayores sueldos.

Los impuestos han bajado

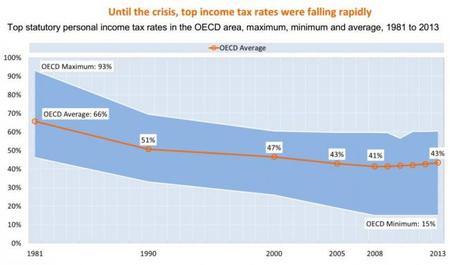

También nos comentan el impacto sobre el nivel de los ingresos de los cambios en las políticas fiscales y confirman que las tendencias recientes de reducciones de impuestos, como vemos en el quinto gráfico, han contribuido al aumento de los ingresos más altos.

La tasa legal superior media de la OCDE disminuyó en cada una de las tres últimas décadas: desde 66% en 1981 al 51% en 1990 y al 41% en 2008, cuando comenzó la crisis.

La reducción sustancial de las tasas máximas de impuestos sobre la renta de las personas, que se produjo en casi todos los países de la OCDE durante las últimas tres décadas, ha estado estrechamente asociado con avances en los ingresos de los más altos. La disminución de las tasas máximas de impuestos sobre la renta conduce a una reducción de la carga tributaria soportada por las rentas más altas y por lo tanto aumenta sus ingresos después de impuestos.

La resultante superior renta disponible hace que sea más fácil para estas personas ahorrar y acumular capital y esto aumenta sus ingresos futuros. Además, la reducción de los impuestos sobre las rentas más altas reduce el incentivo de participar en la planificación fiscal para evitar o evadir impuestos, que también conduce a mayores ingresos declarados.

Impuestos impactan la desigualdad

En el sexto gráfico vemos la relación negativa entre los altos impuestos y la mayor concentración de ingresos en manos de los segmentos más altos. Esto indica que deberíamos subir los impuestos a los que más ingresan, como han hecho algunos países. No obstante, en este análisis no entran en los impactos desincentivadores de estas subidas en impuestos y los correspondientes impactos sobre la inversión, sobre la productividad y sobre la creación de empleo.

Tampoco hablan de la posibilidad del treaty shopping (cuando individuos con altos ingresos y empresas estructuran sus finanzas para aprovechar las disposiciones fiscales favorables en diferentes jurisdicciones) que es más fácil para los que tienen más ingresan. Hay que tener mucho cuidado con este tipo de políticas.

La crisis detuvo esta tendencia de desigualdad. Como parte de las medidas adoptadas desde la crisis económica de 2008, varios países aumentaron sus tasas de impuestos sobre la renta personal, especialmente hacia los que más ingresan, como una medida recaudatoria. Desde 2008, 21 países de la OCDE han aumentado sus tasa impuestos sobre las rentas superiores, mientras que sólo tres países las redujeron durante el mismo periodo.

Distintos impuestos impactan la desigualdad

Las rentas más altas y su participación en los ingresos totales, no sólo son impactados por los impuestos sobre la renta. Otros impuestos que impactan los ingresos más altos también se redujeron en las últimas décadas.

Algunos países introdujeron una diferencia entre los impuestos sobre las rentas de capital y los impuestos sobre las rentas del trabajo personal, el IRPF, donde se redujeron los primeros comparado con los segundos. El tipo medio del impuesto de sociedades se redujo del 47% en 1981 al 25% en 2013 y los impuestos sobre los ingresos por dividendos de 75% a 42%.

Varios países eliminaron o redujeron los impuestos sobre el patrimonio neto y de los impuestos de sucesión. El patrimonio neto sólo se grava en algunos (pocos) países de la OCDE y los impuestos sobre bienes inmuebles representan un pequeño porcentaje de la tributación general.

Los tipos impositivos estatutarios sobre las ganancias de capital sobre acciones van desde el 12% en Bélgica a más del 55 % en Grecia y Dinamarca. En aproximadamente la mitad de los países de la OCDE, las ganancias de capital realizadas en acciones sólo están sujetos al impuesto sobre la renta de las empresas y no sujeto al impuesto sobre la renta personal.

Impuestos sobre el patrimonio son considerados, por muchos, como una forma de doble o triple imposición, ya que se basan en ingresos y patrimonios que ya han pagado impuestos. No obstante, si añadimos todas las reducciones de impuestos mencionados tienen el efecto de que los grupos de ingresos más altos acumulan más capital y riqueza y estos son transmitidos a través de legados a las siguientes generaciones, concentrándose continuamente la riqueza y el consecuente poder y privilegio.

Lo que no nos dicen es que parte de esta concentración tiende a eliminarse con la división del patrimonio ha varios herederos, que no se ve en Reino Unido, y la tendencia de las posteriores generaciones a consumir no producir lo que heredan.

Opciones para reformas fiscales

Finalmente, nos hablan de las opciones que existen relacionado con los cambios en las políticas de impuestos. Hay varias opciones para reformas fiscales que aumentan la tasa de impuesto promedio pagado por los beneficiarios de ingresos más altos sin necesidad de elevar sus tasas marginales, como los mencionados al final de mi anterior artículo.

Conclusiones

Resaltan que se necesita una estrategia política integral para hacer frente a la desigualdad global y promover la igualdad de oportunidades, que incluyen políticas eficaces y bien enfocadas de transferencia entre los grupos sociales y otras políticas sociales, así como las políticas del mercado de trabajo y de la educación.

En El Blog Salmón | Thomas Piketty y la teoría general del capitalismo salvaje, Hay mayor concentración de riqueza en manos de los ricos, El 1%, los multimillonarios son aún más ricos y Con o sin crisis, la riqueza del mundo y el número de ricos ha crecido

Ver 13 comentarios