Raúl Jaime Maestre

Cuando a mediados del año 2012 el presidente del BCE, Mario Draghi, dijo que haría todo lo que fuera necesario para salvaguardar el futuro del euro, nadie se imaginaba cuántos esfuerzos tendría que hacer el Banco Central Europeo para conseguirlo.

El BCE ha desplegado una gran liquidez, ha puesto los tipos de interés al 0 por ciento, ha cobrado por los excedentes de tesorería depositados por las entidades financieras en su caja y ha comprado un gran volumen de deuda de los países europeos y de las empresas para garantizar su liquidez, y todo esto sin tener un calendario claro para su finalización.

Mario Draghi hizo los movimientos que todos los ciudadanos de Europa esperaban porque nadie estaba apostando por el euro, y los planes de contingencia de muchas empresas y algunos países europeos esperaban volver a las monedas nacionales estaban más que avanzadas.

Nos podemos preguntar: ¿Han reducido convenientemente su deuda para soportar las facturas financieras el Estado, las empresas y las familias?

España ha sufrido mucho hasta llegar a donde está hoy

Mario Draghi espero hacer el anuncio de estas medidas porque sí; lo hizo una vez que España, Mariano Rajoy, anunciara un fuerte recorte de gasto público, con eliminación de una paga de los funcionarios públicos, una rebaja en las prestaciones de desempleo, la eliminación de la deducción por compra de vivienda y el aumento del IVA del 18 al 21 por ciento.

Mario Draghi hizo las declaraciones cuando España hizo lo que tenía previsto hacer para asegurar la sostenibilidad de España, al menos considerado en ese momento, porque hasta entonces era uno de los países que estaba peor y pocos consideraban que España pudiera salir adelante sin un rescate integral, añadido al que se había producido ya para la recapitalización de las entidades bancarias.

En aquellos momentos nadie confiaba que España tuviera la capacidad porque había acumulado unos grandes niveles de deuda privada y pública enormes.

Las empresas, para ampliar sus inversiones, las familias, para pagar las compradas de forma compulsiva, las entidades bancarias, para atender la demanda impulsiva del crédito privado, y el Gobierno, para nacionalizar las quiebras sucesivas de los agentes privados y atender, así, el avance de los estabilizadores automáticos, como el desempleo, y la pérdida de ingresos generados por la recesión, es decir, 70.000 millones de euros menos.

Es decir, España vivió por encima de su capacidad de autofinanciación había puesto a España bajo sospecha, una condición que se ha ido relajando poco a poco con las acciones que el BCE y unas reformas muy intensas que han conseguido devuelto, por el momento, el crecimiento económico y reducir poco a poco la presión por el desempleo.

¿Está España preparada para afrontar la subida de los tipos de interés que ya ha empezado en Estados Unidos y que terminará llegando a Europa?

La gran incógnita es si España va a poder aguantar si el expansionismo monetario finaliza, si las facilidades de crédito se reducen y si el coste de la financiación aumenta. En definitiva, ¿está España preparada para afrontar la subida de los tipos de interés que ya ha empezado en Estados Unidos y que terminará llegando a Europa?

¿Han reducido convenientemente su deuda para soportar las facturas financieras el Estado, las empresas y las familias? ¿Hasta qué punto puede subir el precio del dinero? ¿Dónde está el umbral que hace insoportable el dolor?

La primera respuesta es que España está mejor preparada para hacer frente a este duro golpe de subida de tipos de interés que en 2012, pero en absoluto del todo preparada para cualquier tipo de golpe.

Para empezar, el volumen de endeudamiento, dependiente en buena parte de acreedores externos, no se ha reducido desde los máximos que se alcanzó en 2012, aunque sea relativamente menor sobre el PIB y los deudores hayan mutado.

La excesiva deuda pública deja poco margen a la política fiscal del Gobierno del PP en España

La gran tasa de deuda pública en España deja poco margen a la política fiscal para responder a posibles problemas que puedan surgir en la economía.

Referente a la política fiscal, el Fondo Monetario Internacional (FMI) aconseja a España aplicar un IVA del 21 por ciento a muchos de los productos que actualmente tienen tipo reducido, ya que considera que la recaudación en España en relación a su PIB sigue siendo inferior a de otros países en Europa.

Es decir, creen que reduciendo algunas ineficiencias del sistema fiscal se podría disminuir el déficit como la deuda pública. Por tanto, El FMI piensa que no hay muchas alternativas para reducir esta pesada losa, o aumentan impuestos o reducen los gastos.

La actual política del BCE favorece a unos costes de financiación bajos de la deuda pública. El patrón de las emisiones ha contribuido alargar la vida media de la cartera de deuda pública en circulación reduciendo así el riesgo de refinanciación de deuda ante una posible subida de los tipos de interés por el BCE.

Ha aflorado la demanda embalsada y un comercio exterior más dinámico

La recuperación se ha apoyado fundamentalmente en el consumo, que continúa aumentado e impulsa de forma lenta al empleo. Pese a ello, la demanda interna se ha desacelerado ligeramente en los meses que han pasado del 2017 por la moderación del consumo privado.

Parte del impulso de la demanda interna en los últimos año proviene de factores que no se van a repetir, es decir, muchos españoles no renovaron sus coches o compraron una casa durante años, temiendo perder su trabajo, y cuando han visto que la economía ha empezado a mejorar, se ha materializado esta demanda embalsada. Este consumo ya da muestras de agotamiento y se está normalizando.

El factor diferencial está siendo el comercio exterior. La inversión ha ganado más dinamismo, impulsada por el comportamiento de las exportaciones. Las exportaciones se han consolidado como el comportamiento más dinámico del PIB.

Mayor nivel de inversión de empresas exportadoras

Nunca antes se ha invertido tanto en maquinaria y equipos como este año. La inversión superó un 7,5 por ciento del PIB, niveles alcanzados en el año 2007, y esto puede hacer pensar que se está invirtiendo en sectores dirigidos a las exportaciones.

El PIB se encuentra en una situación distinta de la que tenía antes de la crisis. Si en 2008 las exportaciones de bienes y servicios suponían el 25,8 por ciento del PIB, y en 2016 aumentó hasta el 33,2 por ciento.

A la vez, la balanza de pagos en 2016 se superó el 2 por ciento del PIB y durante 5 años se encuentra en positivo, algo que no sucedía desde hace décadas. Esto significa que España lleva 5 años financiando al resto del mundo, ya que la balanza de pagos mide los intercambios que recibe y genera un país con el exterior.

¿Quién está mejor preparado ante la previsible subida de tipos de interés?

La respuesta es que ninguno de los tres en realidad están preparados, pero eso sí, mejor preparados que en 2012. Es una situación asimétrica, ya que la alta velocidad de la riqueza económica, la lentitud de la riqueza social, es sin duda la marca del momento que estamos viviendo.

Por parte de las familias, el empleo ha crecido y se han recuperado más de 2,4 millones de empleos destruidos durante la época de la crisis, pero aún nos falta por recuperar cientos de miles de empleos. Existe, por tanto, una mejoría pero aún estamos peor que entonces, y a un peor ritmo que la economía.

El salario bruto por trabajador está estancado, bajó el 0,3 por ciento el año pasado, mientras que el IBEX 35 gana un 19 por ciento más el primer semestre que el mismo periodo del año anterior. Se puede decir que todos los indicados sociolaborales son peores que la media europea.

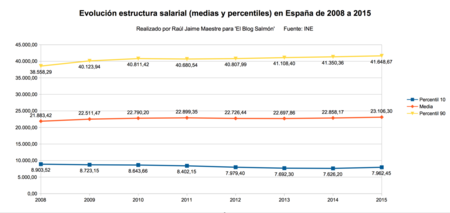

Respecto a la estructura salarial, las diferencias salariales son mayores en los niveles bajos de salarios, como se puede ver en la gráfica "Evolución estructura salarial (medias y percentiles) en España de 2008 a 2015":

El porcentaje que representa el salario se va elevando a medida que se elevan los salarios y en el percentil 90, ya que sólo un 10 por ciento de trabajadores tienen salarios superiores.

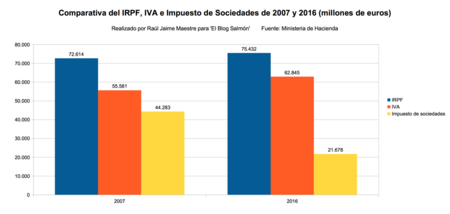

La recaudación de impuestos al trabajo se ha recuperado: el IRPF, desde el año 2016, ha recaudado el nivel que se recaudó durante el año 2007 como se puede ver en la gráfica “Comparativa del IRPF, IVA e Impuesto de Sociedades de 2007 y 2016”:

Por parte del consumo, el IVA recaudado, desde el 2016, fue ya más que los se recaudaron durante el año 2007. Pero el impuesto de sociedades sigue siendo la mitad que en el año 2007.

Se demuestra que se necesita un rescate social, y volver a una fiscalidad redistributiva. Por otro parte, debemos rebajar la deuda pública, que sigue siendo igual que el PIB de un año. Debemos reflexionar que si cesan las exportaciones, se tendrá que sudar mucho para pagar la deuda. Por tanto, ni las familias, ni las empresas, ni el Gobierno están preparados de una posible subida de tipos de interés.

En El Blog Salmón | Todas las implicaciones de la reducción de comprar del BCE

Imagen | European Central Bank

Ver 3 comentarios