Marco Antonio Moreno

Uno de los temas menos explorados a la hora de comprender la masiva intervención bancaria realizada el año 2008, son los motivos reales que la impulsaron. Como estos temas interesan a un porcentaje mínimo de la gente (basta comparar la posición de este blog frente a otros de WSL), se toma la información económica como algo anodino, de escaso valor. Sin embargo, algún día la gente deberá comprender que los hechos económicos delimitan su estar en el mundo, aunque se empeñe en ignorarlos.

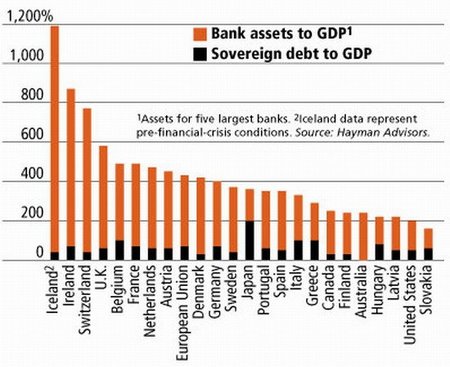

En el post de ayer, sobre los especuladores, señalé que la gran banca de Estados Unidos es dueña de activos que equivalen al 60% del PIB (en verdad es el 63%). Esta relacióin era menor al 5% en 1980, cuando aún la economía tenía una base en la producción industrial, aquella que genera empleo. Es decir que en 30 años la banca creció 12 veces, mientras el sector productivo se redujo. Es importante constatar, a propósito del post sobre La llegada del “momento Minsky” y la gran burbuja de derivados, que el gran porcentaje de pasivos de la banca equivale a varias veces el PIB de sus países, confirmando el ya mencionado esquema ponzi. En el caso de los bancos, estos pasivos también constituyen activos dado que operan con ellos. Como muestra la gráfica que encabeza Islandia, los activos bancarios alcanzaron a ser 12 veces el PIB, mientras su deuda pública era menor al 50% del PIB.

Esta gráfica permite hacer un análisis minucioso para comprender el auténtico derrotero de la crisis: ¿dónde está la deuda por la que hoy se especula, en los gobiernos o en la banca privada? Mientras la deuda pública en todos los países (excepto Japón) se ubica por debajo del 80% del PIB, la deuda o pasivo (activo) de los grandes bancos (ojo: hablamos sólo de los cinco grandes bancos) se multiplica cinco veces, es decir que cada banco debe un equivalente a toda la deuda pública del páís. ¿Se entiende, entonces, por qué hay tanto nerviosismo en los mercados?

Cuando en agosto del año 2007 la Reserva Federal de Estados Unidos vio venir el caos provocado por el estallido de la burbuja inmobiliaria, comenzó a inyectar liquidez en grandes cantidades para evitar el contagio. Recordemos que el primer choque con el iceberg de este Titanic en que convirtieron a la economía global, fue la crisis de liquidez. Una crisis que recrudeció especialmente entre los bancos que desconfiaban unos de otros. Algo muy razonable si entendemos que cada banco operaba en promedio con un volumen equivalente a un cuarto del PIB del país.

En estas primeras escaramuzas, la Fed se la jugó por respaldar el sistema, en una manera que prácticamente pasó inadvertida. Sólo se vino a hablar de crisis en marzo de 2008, con el colapso de Bear Stearns, Fannie Mae y Freddie Mac, que obligaron a una masiva intervención del gobierno para evitar el colapso del sistema. Aquí se popularizó la frase “demasiado grandes para caer” (too big too fall), que hizo ver que al estar imbricada toda la economía, operando en linea las 24 horas, su caída generaría una reacción en cadena global, que devolvería el mundo a la edad de piedra.

Muchos se preguntan constantemente porqué los gobiernos socorrieron a la banca, y en rigor, la gráfica nos proporciona una respuesta: El sistema se hizo demasido grande: la línea naranja (deuda bancaria) cubre varias veces la linea negra (deuda pública) y su colapso tendría enormes consecuencias. Esto es porque los problemas de la banca privada tienden a convertirse en problemas públicos durante una crisis: paralización de pagos, bloqueo en el flujo de créditos, caída en la demanda y la producción, inestabilidad de precios y salarios, aumento del desempleo, desórdenes sociales, etc. Además, hay una garantía estatal a los depósitos, es decir, hay un matrimonio, forzado o no, entre la banca y el Estado.

Otro aspecto a tener en cuenta es que esta es una medida que no tiene nada que ver con Keynes. En ninguna parte de su obra Keynes señala que esta sea la manera de enfrentar una crisis. Para Keynes, el auténtico padre del capitalismo moderno, el tema central es el empleo. Ese es su objetivo básico de política económica. El empleo es la variable relevante de su modelo y las otras variables, como la tasa de interés o la cantidad de dinero, pueden manejarse discrecionalmente para permitir que el nivel de empleo no sólo se mantenga sino que aumente dinámicamente para incorporar a la nueva población laboral. Para Keynes, el empleo es la base de la demanda efectiva, que a su vez es el eje del circulo virtuoso de la producción.

Curiosamente, quien sí señaló que las crisis se resuelven “tirando la plata en helicóptero” fue Milton Friedman. El economista de Chicago señaló que las crisis económicas eran un evento imposible de ocurrir en una economía de libre mercado, pues aquí todo se regula automáticamente. Siempre atribuyó a una decisión de la Fed la Gran Depresión de 1929, pues señaló que fue culpa de un recorte en la cantidad de dinero. Como señalé en Rescatando al capitalismo en helicóptero, Alan Greenspan, su discípulo, lo homenajeó y le recordó que tenía muy presentes ese notable par de herramientas para superar las crisis, en caso de que se produjera alguna.

La receta de Friedman no sólo no ha funcionado, sino que tiene al mundo sobre una olla a punto de estallar. Por cierto que los países no quiebran, como ha señalado Onésimo, pero caer en el cese de pagos, como Islandia, hace que le nieguen la sal y el agua. Niklas Svensson, un escritor de Reykjavik, señaló “la deuda externa de Islandia no la ha contraído el pueblo islandés, es el resultado de un puñado de especuladores que huyeron a sus lujosas casas en el extranjero”. Los bancos están nerviosos porque la cadena de impagos está en marcha. Y especular con las monedas sigue siendo una tarea altamente rentable.

Ver 7 comentarios