Marc Fortuño

El Gobierno ha parado el funcionamiento de gran parte del tejido productivo español. En otras palabras, queda anulada la vía de los ingresos por gran parte de las empresas, mientras que la estructura de costes debilita la posición de caja de las empresas, por lo que el Gobierno ha tenido que flexibilizar las condiciones para los Expedientes de Regulación Temporal de Empleo (ERTE).

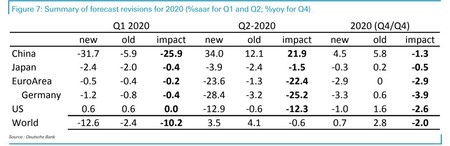

Ya estamos recibiendo las primeras estimaciones sobre la evolución del PIB en el segundo trimestre de este año. Por ejemplo, desde el Deutsche Bank se estima una caída del PIB del 23,3%, un hecho sin precedentes desde la Segunda Guerra Mundial.

En el sector empresarial español, la pyme se encuentra especialmente vulnerable por la menor capacidad de eficiencia en costes frente a la gran empresa y su constante carga impositiva, lo que puede llevar, en una situación de "parada obligatoria", a problemas de suspensión de pagos y en última instancia, la quiebra. En consecuencia, si se daña a las pymes, el golpe va directo a la banca.

Medidas destinadas a las pymes ¿o a la banca?

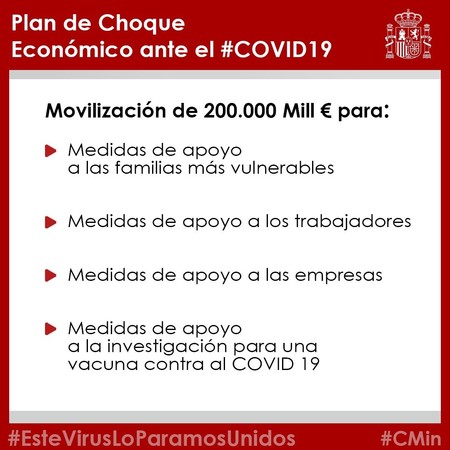

En respuesta a la complicada situación, el Gobierno español ha emprendido una serie de medidas centradas en proporcionar liquidez y flexibilizar los costes de las empresas que se han visto obligasas a echar el cierre o la facturación ha disminuido notablemente. Según las palabras del Gobierno, el objetivo es "movilizar hasta 200.000 millones de euros".

Esa abultada cifra tiene truco. En primer lugar, no es que el Estado ponga dinero sobre la mesa sino que estará detrás cubriendo con avales. A través del ICO, el Estado otorgará garantías de hasta 100.000 millones de euros, con el fin de facilitar la concesión de préstamos tanto a empresas como autónomos.

El objetivo de esta medida es proporcionar una liquidez inmediata a las empresas para poder hacer frente a las necesidades de tesorería por los gastos no ajustados de la actividad productiva o el vencimiento de los préstamos.

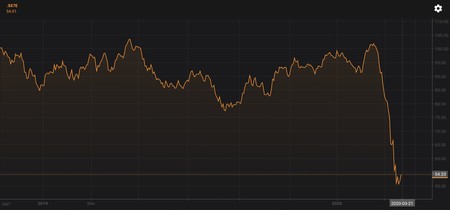

Podríamos pensar que la finalidad es ayudar a las empresas pero en realidad se está garantizando los activos de los bancos... Cabe recordar que la banca que ha vivido un desplome bursátil cercano al 50% en los últimos 30 días (stoxx600 banks) porque los inversores están descontando la reducción de los flujos esperados en la actividad bancaria.

Esta medida en específico debería dar confianza a los accionistas bancarios porque, en última instancia, el Estado español garantizará los créditos concedidos a las pymes. Pero, como contrapunto, si este escenario se llegara a producir en su totalidad, el Gobierno tendría muy complicada la emisión de deuda por el fuerte déficit que estaría dispuesto a asumir para rescatar a la banca, lo que llevaría a la masiva subida de impuestos a los contribuyentes.

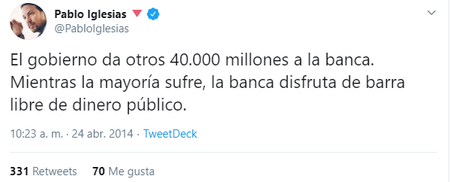

Este punto llama la atención que venga por parte de un gobierno de coalición, cuando uno de los miembros de este gobierno, Unidas Podemos ha criticado, y con razón, el dinero entregado a los bancos (o mejor dicho a las cajas de ahorros).

En la última década, la banca ha buscado capitalizarse, limpiar sus libros de préstamos, se ha sometido a mayores dosis de regulación y una serie de "test stress" para prepararse en escenarios de shocks económicos y de mercado.

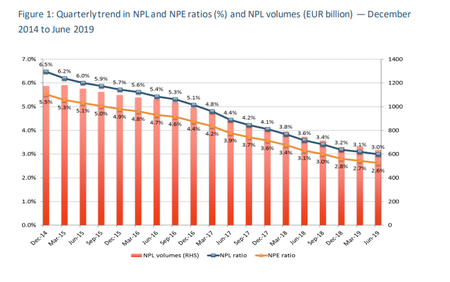

En este tiempo, la morosidad se ha reducido. Según el informe de la Autoridad Bancaria Europea, sobre las tendencias en la calidad de los activos del sector bancario de la UE, que muestra que ha mejorado significativamente en los últimos cuatro años. El total de préstamos dudosos disminuyó de más de 1,15 billones de euros en junio de 2015 (6% como porcentaje del total de préstamos) a 636.000 millones de euros a junio de 2019, una cifra muy elevada.

En un contexto de bajos tipos de interés y márgenes decrecientes, el enfoque de algunas entidades ha sido buscar rentabilidad a través de segmentos más arriesgados.

Pero, ante la actual crisis, es difícil aventurarse a decir cuál será la pérdida en la calidad de los activos bancarios que se avecina. Lo que está claro en este punto que la rentabilidad de muchos bancos es inadecuada para gestionar una crisis económica si llega a prolongarse en el tiempo. Por esta razón, el Gobierno está buscando un rescate encubierto a través de avales, disfrazado como ayuda a las pymes.

Otras cifras a tener en cuenta hasta llegar a los 200.000 millones

Siguiendo con las cifras, tenemos que el pasado 12 de marzo se anunció la movilización de 18.225 millones de euros. Esta vez sí que se trata de dinero recursos reales.

Aquí entran diferentes medidas que van dirigidas al sector sanitario, proteger el bienestar de las familias y medidas de liquidez para las empresas afectadas, muy específicamente para el sector turístico y las pymes.

Para las pymes veríamos los aplazamientos del pago de impuestos (14.000 millones). No debemos confundir esa medida con una condonación o reducción de impuestos. Si de verdad se persiguiera ayudar a las pymes, la carga impositiva se reduce y no se aplaza, porque en muchas empresas se ha desplomado su actividad directamente se ha anulado en su totalidad .

Se incluye, una línea de financiación específica a través del ICO valorada en 400 millones de euros para las necesidades de liquidez del sector turístico, que está siendo el principal damnificado de esta crisis. Se amplían las bonificaciones a la Seguridad Social para contratos fijos discontinuos que se realicen entre los meses de febrero y junio en los sectores de turismo y comercio y hostelería vinculados a la actividad turística.

Y ¿hasta los 200.000 millones de "movilización"? Nos quedaría una cifra alrededor de 83.000 millones de euros que estaría plenamente enfocada en el sector privado para que suministradoras de servicios básicos y entidades financieras, permitan los aplazamientos y no inicien procesos como cortar luz y el gas, en un momento de falta de liquidez por el parón forzado. Es una medida que no era necesaria, ya que, de manera descentralizada, las empresas permiten flexibilidad en condiciones de falta puntual de liquidez si ello no afecta a la solvencia del cliente.

Ver 3 comentarios