Javier J Navarro

De vez en cuando alguien alcanza la independencia financiera, es decir, el rendimiento de sus activos le permitiría llegar a dejar su trabajo y poder dedicarse a vivir de las rentas. Ese punto con el que muchos soñamos, lo ha alcanzado el autor del blog Homo Investor, que amablemente ha aceptado responder a nuestras preguntas, sobre la independencia financiera, y el camino que se recorre para alcanzarla.

Nos puedes dar el perfil socioeconómico de homo investor (CCAA de residencia, profesión estudios, situación familiar…)

Tengo cuarenta años, estudié ingeniería y me especialicé en un área algo desconocida pero que intuía que tendría gran futuro. Me adelanté una década a la explosión de esta especialidad, esto me permitió estar bien posicionado y aprovecharlo tanto profesional como económicamente. A día de hoy, vivo de alquiler con mi pareja en una de las grandes ciudades de España aunque en el pasado he vivido en varios países de Europa y América.

¿Por qué y cómo te planteaste la independencia financiera? ¿Dónde oíste hablar del tema?

Desde pequeño me dieron una educación financiera básica pero muy bien enfocada: gasta menos de lo que ingresas, o lo que es lo mismo, vive por debajo de tus posibilidades, sin que te importe lo que piensen los demás.

Así que, cuando empecé a trabajar y ahorrar, enseguida me junté con un capital que estaba parado y lo comencé a invertir. Lo hice sin muchos conocimientos pero con el apoyo de una comunidad financiera cada vez más fuerte en internet.

Cuando las cantidades a invertir empezaron a ser más significativas, poco a poco, identifiqué que había personas “viviendo de las rentas” y que esas rentas no necesariamente eran inmobiliarias.

Apareció de pronto el concepto de independencia financiera y me obsesioné con él, ya que, por primera vez, tenía un destino útil para el dinero que ahorraba más allá de para tener un colchón de tranquilidad. Desde entonces toda decisión económica se ha visto condicionada por el objetivo de alcanzar la independencia financiera.

Alguna vez te he visto hablar de la regla del 4% ¿Sigues a algún gurú financiero? ¿Sigues algún blog extranjero?

No sigo a nadie en particular, pero cuando encuentro un concepto interesante, como la regla del 4%, lo analizo en profundidad y eso implica leer decenas de artículos sobre el tema. Es cierto que todos cuentan lo mismo, pero cada uno lo hace desde un perspectiva diferente y complementaria.

En cualquier caso, si hay que elegir una única fuente verdadera de conocimiento sobre la independencia financiera, esa debiera ser, en mi opinión, el libro de Your Money or your life de Vicki Robin.

Muchas personas creen que invertir es algo complejo, sin embargo, la realidad es que basta con tener cuatro ideas básicas en la cabeza:

- los bancos no son tus amigos,

- las rentabilidades por encima de la media suelen ser falsas,

- un grano no hace granero pero ayuda al compañero,

- las emociones son malas consejeras en cuanto al dinero…

- y leer una hora al día sobre finanzas personales (hay un montón de recursos gratuitos disponibles en internet).

Cómo explicarías a alguien que no tiene ni idea de finanzas el cómo conseguiste la independencia financiera

Alcanzar la libertad financiera es sencillo y posible, siempre y cuando los ingresos superen un cierto mínimo. Ese mínimo varía en función de muchos parámetros: lugar de residencia, familia a cargo… pero en el fondo se resume a ahorrar e invertir, al menos, un 25% de los ingresos. En concreto los pasos que he seguido han sido los siguientes:

- He hecho un seguimiento de gastos e ingresos (mensualmente). No es un presupuesto, simplemente es una forma de ser consciente de los flujos de capital.

- He incrementado mi tasa de ahorro todo lo que he podido (alrededor del 50%). Por las únicas dos vías posibles: ganando más (ascensos profesionales, nuevas fuentes de ingresos…) y gastando menos (comprando sólo aquello que realmente necesito y me hace más feliz).

- He invertido el capital ahorrado lo mejor que he sabido, aprovechando las oportunidades que han surgido. Lo mejor es invertir siempre a largo plazo, con bajas comisiones y evitando impuestos. En mi caso he especulado y he tenido suerte.

- No me he dejado llevar por las emociones. Ni en las grandes subidas (controlando la avaricia) ni en las grandes bajadas (controlando el miedo).

- No me he olvidado que las cosas importantes de la vida son gratis o casi. La familia, los amigos, disfrutar de la naturaleza o viajar: coste cercano a cero.

- He sido muy paciente.

- Como humanos tendemos a sobreestimar lo que se puede hacer en el corto plazo subestimar lo que se puede hacer en el largo plazo. La independencia financiera sólo se alcanza si eres largoplacista.

- En mi blog, www.homoinvestor.com, hay unos cuantos artículos dedicados a estos conceptos y también el detalle de mi situación financiera.

Siempre que se habla de ahorro en España aparecen personas afirmando que es imposible hacerlo ganando mil euros al mes, en tu caso tus ingresos son muy superiores ¿crees que ha sido parte de tu éxito? ¿Cómo los conseguiste?

La teoría dice que todo el mundo puede hacerlo independientemente de su nivel de ingresos. No obstante, en mi opinión, es mucho más fácil cuando se supera un determinado umbral ya que tener una tasa de ahorro de, al menos, el 25% es mucho más fácil con altos ingresos.

En mi caso he podido vender mi tiempo a un precio superior a la media, ya que mi perfil profesional es bastante demandado por el mercado y eso es, claramente, una importante ventaja competitiva a la hora de alcanzar la deseada independencia financiera.

En cualquier caso, aunque sea cierto que mi salario es elevado, hay muchas parejas que tienen una capacidad financiera superior y no se plantean intentar alcanzar la libertad financiera. Vivir gastando en una sociedad consumista es opción es mucho más fácil.

Creo que la clave de mi éxito, más allá de tener un buen salario, ha sido mantener un nivel de vida por debajo de mis posibilidades, pero altamente satisfactorio. Nunca me he privado de nada importante pero he sabido decidir que era importante para mi. Puedes tener lo que deseas pero no puedes desear todo.

¿Cómo es tu estilo de vida para conseguir un fuerte ahorro consistentemente todos los meses? ¿Cuál crees que es la mayor diferencia entre tu estilo de vida y el de tu entorno?

Podría parecer que mi estilo de vida es austero, pero la verdad es que no lo es en absoluto. La única diferencia con mi entorno es que mi prioridad es gastar el dinero en experiencias y no en bienes materiales. Las experiencias que cada uno considere relevantes, no las que nos imponga la sociedad.

Por ejemplo, he viajado por más de 40 países en la última década, la gran mayoría de ellos poco convencionales (Uzbekistán, Guatemala, Indonesia…). Muchas personas me dicen que ellos no se lo pueden permitir, sin embargo,.su coche de último modelo me dice todo lo contrario. Si pueden, pero han priorizado otro tipo de gastos. Algo que, por supuesto, es absolutamente legítimo.

Creo que vives de alquiler, frente al planteamiento que nos solemos hacer en España de que lo primero a comprar es una vivienda ¿por qué?

Es cierto, vivimos de alquiler. Es una cuestión más práctica que económica. Con los tiempos que corren adquirir una vivienda te ata mucho a una ubicación concreta y cualquier día te ves obligado a ir a otra parte de la ciudad, otra provincia u otro país. Es más fácil cuanto menos equipaje lleves a tus espaldas. La vivienda es un equipaje muy pesado.

Además, una vez alcanzada la independencia financiera, el arbitraje geográfico (vivir en aquél lugar que satisfaga tus necesidades y sea económico) es una enorme ventaja. ¿A quién no le apetecería vivir unos meses en Sicilia a una fracción del coste de vivir en Navarra?

Aparte de viajes ¿existe algo en lo que gastes dinero?

Los viajes son una de las partidas más importantes pero destinamos dinero a todo aquello que necesitamos. No obstante, antes de hacer una compra analizamos si le vamos a dar uso y tratamos de controlar los impulsos consumistas. Por ejemplo, nos gusta hacer senderismo y eso implica comprar material de montaña de alta calidad y alto precio.

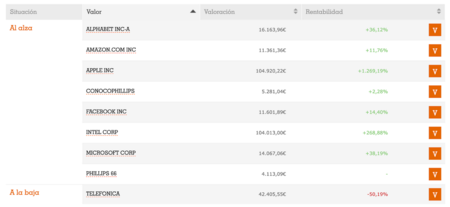

¿Con qué inversión perdiste más dinero?

La peor inversión, sin duda, ha sido una de las primeras. Telefónica. Más allá de la pérdida económica está el coste de oportunidad. Fue una de las inversiones más importantes que he hecho totalmente y lo hice totalmente cegado por las promesas de un alto dividendo. He aprendido mucho del error y creo que ese análisis me ha ayudado a descartar otras inversiones que parecían seguras, pero el tiempo ha demostrado que no lo eran.

Quedan muchos errores por venir y serán de todo tipo: por ignorancia, por avaricia, por impaciencia, por ingenuidad, por omisión, por arrogancia… la cuestión es intentar minimizar su impacto y aprender de ellos.

Tu pareja te apoya y está alineada contigo, pero ¿saben algo de tus finanzas el resto de tu familia?

El núcleo más cercano tiene todos los detalles. Un poco más allá he preferido mantenerme anónimo, las finanzas personales es el último tabú de nuestra sociedad. Hay una idea generalizada que hablar de dinero es malo que debemos eliminar.

Para ahorrar tanto seguramente tienes un estilo de vida muy austero ¿cómo entiende tu entorno que seas tan austero? ¿Te has ganado fama de rata?

Puedo distinguir dos grupos sociales bien diferenciados, por un lado, los compañeros de trabajo con ingresos iguales o superiores a los míos, que en la gran mayoría se arrastran lastimosamente en la carrera de la rata (se quejan de no llegar a final de mes estando en el top 1% salarial de este país) y que les molesta que tú vivas de otra forma y, por el otro lado, la familia y amigos que tienen más dificultades económicas, pero, en general, la saben sobrellevar con más entereza.

Los primeros han sido los más críticos, en general en forma de comentarios velados. Como decía al principio, de lo que se trata es de que te importe poco lo que piensen los demás siempre y cuando tu seas feliz.

Por ejemplo, si viajo a Nueva York me da igual ir en turista o en preferente ya que lo que me interesa de verdad es disfrutar con calma de las obras del MET. En una sociedad consumista está mal visto priorizar las experiencias sobre los bienes materiales. Podría ir en preferente, pero, a parte de alardear no creo que me sirviera para nada.

Con el tiempo es normal que familiares o amigos te puedan solicitar que les prestes o les ayudes en un momento puntual ¿qué has hecho?

Ante la posibilidad de perder una relación que es importante, es mejor buscar una solución de compromiso. Si confías en la persona que te pide dinero, es mejor regalarle una parte de lo solicitado, que prestarle la totalidad y, potencialmente, perderla junto con la amistad. Por supuesto, si no confías en la persona, simplemente hay que negarse en redondo: ante el vicio de pedir, la virtud de no dar.

Hablemos de inversiones, en tu web desglosas el portfolio de las mismas. Me ha llamado la atención que en tu cartera muestras criptodivisas ¿en cuales inviertes y por qué asumes el riesgo de un activo tan inestable?

Es una cartera bastante diversificada en la que destacan las clásicas: BTC, XRP, NEO, ETH… pero hay decenas más. La mayoría ya han ido a cero, como era de esperar. Alguna está dando una gran alegría. En el fondo es como especular con start-ups.

Entré en este mundillo ya que conocía los fundamentos subyacentes de la tecnología blockchain con la suficiente profundidad como para saber de que se estaba hablando. No hice una inversión sino una especulación en toda regla y salió bien. Ahora, tras recuperar el capital inicial multiplicado varias veces, lo que queda, son todo plusvalías así que no estoy asumiendo ningún riesgo.

Respecto al resto de inversiones ¿por qué las has elegido? ¿Qué criterios sigues? ¿Por qué enagas y no Coca Cola o plazas de garaje?

Invertir es como hacer dieta. Hay miles de formas posibles de hacerlo y muchas de ellas son perfectamente válidas. Cada uno va buscando su camino. Da igual que elijas lechuga o escarola para la ensalada, lo importante es que comas ensalada. Lo que es imposible es hacer dieta a base de pizza y hamburguesa, por muy veganas que sean.

Elijo siempre pensando en el largo plazo. Por ejemplo, entré en su momento en Enagas por la predictibilidad de su negocio y me salí cuando dejó de parecerlo. No entraría en plazas de garaje ya que, con la llegada del coche autónomo, en un plazo relativamente corto, caerá la demanda, o no, pero creo que hay opciones más seguras.

¿No temes que si alcanzaras la independencia financiera y dejaras de trabajar te aburrirías con tanto tiempo libre?

Para nada, la verdad es que soy una persona tremendamente activa y con multitud de intereses. Todas las personas que conozco que han alcanzado la independencia financiera tienen en común que siguen ocupadas en sus intereses personales. Personalmente me gustaría compartir mi experiencia a través del blog y continuar viajando y leyendo.

No has decidido retirarte todavía porque entre otros motivos crees que estamos en un techo del mercado ¿cómo ves la situación en los próximos meses? ¿Y los próximos años?

En el corto plazo ni me molesto en dar opiniones. No creo que nadie sea capaz de predecir lo que va a ocurrir. Por ejemplo, hace tres años tenía claro que el mercado estaba sobrevalorado, pero, afortunadamente, no vendí la cartera de acciones y me quedé a la espera.

En el largo plazo es otra cosa: siempre se gana si se saben elegir bien los productos financieros (nada de pizza -trading, futuros, sectores de moda, paises de moda- y mucha ensalada -cartera permanente, fondos indexados, dividendos crecientes, inmobiliario…-).

Para finalizar, muchos lectores dirán que te lo puedes estar inventando ¿serías capaz de darnos algún pantallazo (quitando los datos personales) para demostrar que no lo haces?

Muchas gracias por todo Homo Investor

En El Blog Salmón | ¿Por qué hay ricos que no paran de trabajar y a pesar de ser ricos sienten clase media? y ¿Debemos decirles a nuestros amigos cuanto cobramos?

Ver 3 comentarios