Marc Fortuño

Tras la última rueda de prensa del presidente del Banco Central Europeo, Mario Draghi, no han habido cambios en la política monetaria no convencional que aplica a la autoridad monetaria: el ritmo de compras mensual es de 60.000 millones de euros que se prolongará hasta diciembre de 2017 o más allá si fuera necesario.

Debido al actual ritmo de compras que lleva el BCE, el balance de la autoridad monetaria ya ha escalado hasta 4,2 billones de euros. Y la entidad asegura que estaría dispuesta a una ampliación del programa de activos si se observa un ajuste sostenido de la inflación.

En referencia a los tipos de interés, tampoco se ha producido variación alguna. Los tipos de interés seguirán al 0%. No obstante, hay un titular a destacar en las palabras del principal responsable de la autoridad monetaria y es que ha comentado que los tipos de interés actuales se mantendrán "durante un tiempo prolongado".

Esta frase puede parecer inocente... pero tiene una gran repercusión sobre la expectativas de los diferentes agentes económicos, pues como veremos más adelante, esta decisión implica beneficiados y perjudicados.

¿Por qué el BCE pretende mantener tipos de interés bajos durante mucho tiempo?

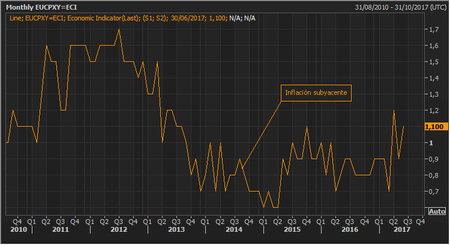

Los últimos datos económicos que registra la Eurozona se muestra un fortalecimiento de las principales variables económicas. No obstante, la inflación general, que ha mostrado un dato del 1,3% el mes de junio y la subyacente en el 1,10%, medidas muy similares fruto de la debilidad de los precios de la energía y por ahora, no se alcanza la tasa de inflación del 2% a medio plazo.

De cara al futuro más inmediato, en referencia a los precios del petróleo, lo más probable es que la inflación general se mantenga entorno de los niveles actuales. Este hecho significaría que para la autoridad monetaria no hay prisa alguna para iniciar una subida de tipos durante los meses venideros.

Las medidas de inflación son muy moderadas porque aún no han mostrado signos convincentes de un repunte fruto de las presiones de los costes internos, incluido el crecimiento de los salarios que siguen siendo muy moderados en la Eurozona.

El crecimiento poco a poco se va fortaleciendo, pero aún está lejos de alcanzar un cierto dinamismo. El PIB real de la zona euro sigue creciendo por debajo del 2%, la última cifra de marzo muestra un crecimiento del 1,9% anual.

Esta situación de bajos tipos de interés da alas a los préstamos. La recuperación se refleja en el crecimiento de los préstamos al sector privado que se mantienen positivos desde el año 2014. La tasa crecimiento interanual de los préstamos a las sociedades no financieras se ha mantenido estable en el 2,4% en el mes de mayo.

Bajo la visión de la autoridad monetaria, con estos datos no hay razones que justifiquen un incremento de los tipos de interés pues el principal objetivo del BCE es controlar la inflación y por ahora, no tenemos una situación en la que exista una tensión inflacionista.

Beneficiados y perjudicados de los tipos de interés bajos

Mantener una política monetaria de bajos tipos de interés tiene consecuencias positivas y negativas según el agente económico que estemos analizando. Por ejemplo, hace 17 años el BCE decidió fijar bajos tipos de interés beneficiando la restructuración de Alemania. No obstante, España necesitabas altos tipos, por lo que se dio lugar al sobrecalentamiento de la economía con una burbuja inmobiliaria.

La realidad actual es que Alemania necesitaría altos tipos de interés y no los tipos de interés al 0%. En la actualidad, Alemania roza el pleno empleo con una tasa de desempleo del 5,50% y los ahorradores alemanes ven como sus depósitos no ofrecen nada y la mínima inflación conlleva a una pérdida de poder adquisitivo.

En Alemania, tenemos un contexto en el que el horizonte temporal de bonos se encuentra cotizando con una rentabilidad negativa hasta siete años. Una realidad que nunca antes había visto la historia y las consecuencias de esta realidad puede ser un cambio en la reglas de juego en el campo del ahorro-inversión.

Para España, que los tipos de interés se mantengan bajos por un tiempo prolongado es una noticia muy positiva. En primer lugar, favorece el proceso de desapalancamiento de la economía ya que los tipos de interés bajos arrastran al Euríbor, lo que permite reducir la carga financiera que soportan familias y empresas.

La evolución del Euríbor está muy vinculada a la evolución de los tipos de interés de la autoridad monetaria que ahora se encuentra en el -0,151%. Y en un país cuya cultura del ahorro está marcada por la compra de inmuebles y el apalancamiento, tener un Euríbor bajo -o en negativo como hace más de año y medio- es una señal positiva tanto para su economía como para el sector inmobiliario/ construcción.

La banca es un claro perjudicado de los bajos tipos de interés, ya que les repercute directamente a su actividad principal, conceder créditos. Con tipos de interés tan bajos se reduce significativamente el margen de interés, lo que impacta en las cuentas de resultados futuras.

Existen grandes riesgos en la adopción de una política monetaria laxa

¿A quién no le gusta el dinero barato? Podríamos pensar que una política monetaria orientada a los bajos tipos de interés e incluso a las compras deuda en el mercado secundario, es muy beneficioso para un país o una determinada zona económica.

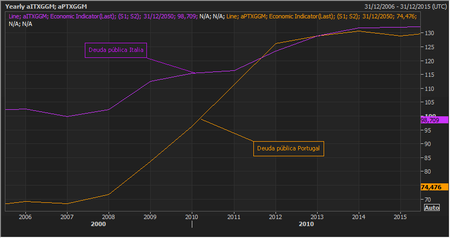

No obstante, pensemos en los incentivos que se encuentran detrás de este tipo de políticas monetarias. En el corto plazo, ¿existe algún incentivo para reducir fuertemente la deuda? Para países como Italia y Portugal, durante estos años han incrementado su deuda pública hasta más del 130% sobre el PIB. En un supuesto de altos tipos de interés, se hubieran forzado a mantener unas cuentas públicas equilibradas.

Los problemas no vienen en el corto plazo sino en el largo plazo. Muchos deberían preguntarse qué ocurrirá cuando el BCE -sea cuando sea- empiece a subir los tipos de interés. ¿Cómo refinanciarán la deuda países como Italia o Portugal que son pilares de la Eurozona? Y lo mismo es aplicable para España con un elevado déficit público y una deuda pública que escala hasta el 100% de su PIB.

Es importante los actuales niveles de deuda pública para los países que forman la Eurozona. Recordemos que Grecia llegó a la crisis con una deuda pública del 103% del PIB y le fue imposible refinanciar los vencimientos en el mercado, por lo que tuvo que necesitar asistencia financiera por parte de los socios europeos. El problema es el Estado griego es rescatable, mientras que no ocurre lo mismo en el supuesto de Italia o España.

Estamos en ese momento en el que si Mario Draghi anuncia que los tipos de interés actuales se mantendrán por un tiempo prolongado nos parece una buena noticia. Sin embargo esta realidad oculta unos riesgos subyacentes que pueden poner en peligro los principales pilares de la moneda única.

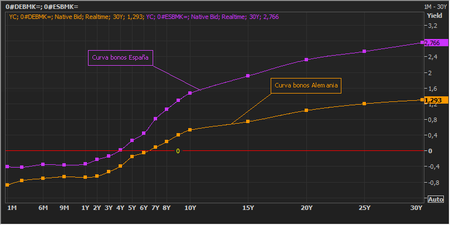

Los gobiernos están, por ahora, encantados de poder emitir deuda a tipos nominales negativos. España puede presumir de emitir deuda a tres años de negativo y Alemania hasta siete años... Sin embargo, la diferencia entre ambos países es que Alemania cumple con el equilibrio presupuestario y España, a pesar de crecer al 3%, tiene un déficit del 4,33%.

Diferencias con la Reserva Federal

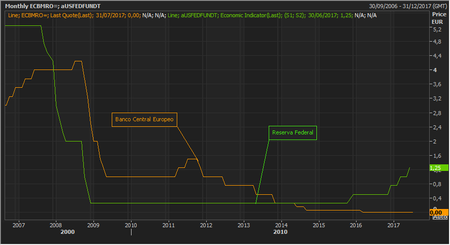

Mientras que el BCE no ve el momento para subir tipos de interés, la Reserva Federal abandonó la política monetaria no convencional en octubre de 2014, con un balance total de 4,5 billones de dólares y tras siete años con los tipos de interés al 0%, inició la subidas en diciembre de 2015.

Por ahora, la Reserva Federal lleva cuatro subidas de tipos de interés y para este año, se prevé otra subida adicional, por lo que al finalizar 2017, la autoridad monetaria estadounidense debería situar los tipos de interés en el 1,50%.

A pesar de que la Fed está subiendo tipos de interés y ha abandonado la intervención en el mercado secundario de deuda, puede haber pecado de demasiada prudencia en sus acciones y debido a ésto, la renta variable estadounidense ha experimentado un rally en los últimos años del 258% desde los mínimos de marzo de 2009, lo que podría ser un signo de burbuja financiera.

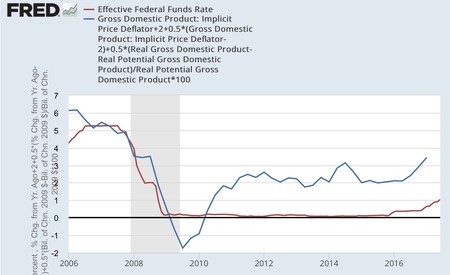

De hecho, si comparamos la evolución de los tipos de interés de la Fed con la Regla de Taylor, vemos un amplio diferencial entre ambas mediciones. Mientras que la Regla de Taylor marca que los tipos de interés deberían situarse en el 3,44%, en la actualidad los tipos están más de dos puntos porcentuales por debajo, en el 1,25%.

Cabe destacar que el objetivo principal de la Reserva Federal y del Banco Central Europeo es diferente. Mientras que el objetivo de la Reserva Federal es la recuperación de la economía y la búsqueda del pleno empleo, el Banco Central Europeo tiene como objetivo la estabilidad de los precios, buscando en el medio plazo el objetivo de inflación del 2%.

Ver 6 comentarios